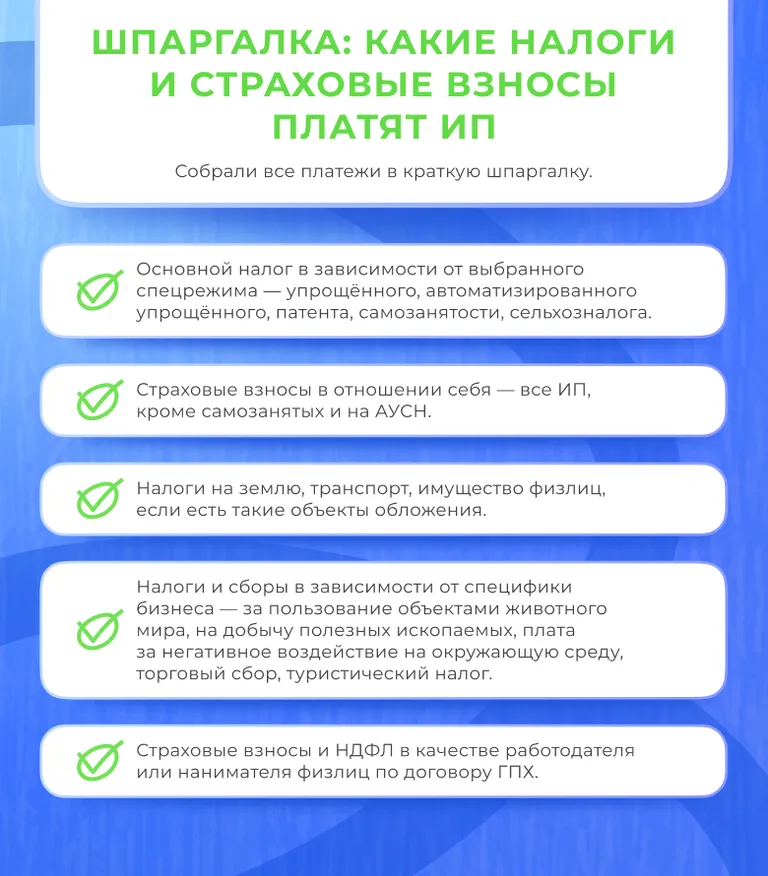

Рассказываем, какие налоги и страховые взносы платят ИП на разных налоговых режимах. Разобраться с платежами помогла юрист Ольга Ткач.

Налоги ИП в зависимости от режима налогообложения

Когда физлицо регистрируется в качестве ИП, у него по умолчанию будет общий режим налогообложения (ОСНО). На нём максимальное количество налогов и отчётности, поэтому обычно все предприниматели сразу переходят на один из пяти спецрежимов. Некоторые из них можно применять одновременно, но для разных направлений бизнеса.

Упрощённая система налогообложения (УСН)

Основные налоги на этом спецрежиме: единый и НДС при доходах свыше 60 млн рублей.

Единый налог при УСН. На упрощёнке есть 2 объекта налогообложения, то есть нужно выбрать один из вариантов расчёта налога:

только с доходов — по ставке 6%;

с доходов, уменьшенных на расходы из ст. 346.16 Налогового кодекса — 15%.

У регионов есть право понижать эти ставки до 1% и 5%, но не для всех ИП.

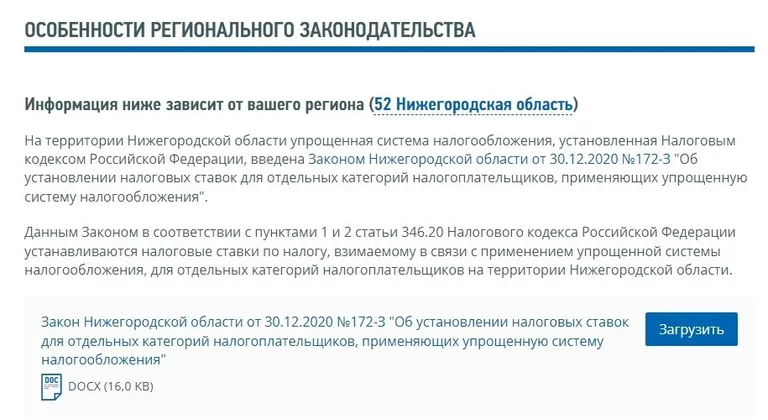

Например, предприниматель Юрий Васильев из Нижнего Новгорода выбрал УСН «Доходы минус расходы» и собирается заниматься разработкой компьютерных программ. В региональном законе нижегородской области этот вид деятельности подпадает под ставку 5%, но есть дополнительные условия: годовой доход от разработки ПО должен составлять минимум 70% от всех доходов, а средняя зарплата работникам — не менее 55 000 рублей. Если Юрий выполнит это, то сможет рассчитывать налог по ставке 5%, а не 15%.

Узнать, есть ли в регионе пониженные ставки, можно на сайте налоговой.

Если ИП на УСН выбрал объект налогообложения «Доходы минус расходы», то даже при убытках по итогам года придётся уплатить минимальный налог — 1% от доходов. Он уплачивается и в случае, когда сумма единого налога, рассчитанного по обычной ставке, меньше минимального.

Налог при УСН нужно платить поэтапно — сначала авансовые платежи, а потом итоговый налог за год. Сроки уплаты привели в таблице.

За какой период платить | Крайний срок уплаты |

За I квартал | 28 апреля |

За полугодие | 28 июля |

За 9 месяцев | 28 октября |

За год | 28 апреля следующего года |

Если последний день уплаты совпал с выходным или праздником, платёж можно сделать на следующий рабочий день.

НДС. Как только доходы ИП превысят 60 млн рублей, с 1-го числа месяца, следующего за превышением, нужно платить НДС по одному из вариантов:

По ставке 20% или 10% в зависимости от видов товара, работы или услуги. При этом можно применять вычет — уменьшать сумму к уплате на НДС от поставщиков.

По пониженной ставке 5% при доходах от 60 млн рублей до 250 млн рублей или 7% при доходе свыше 250 млн. В этом случае нет права на вычет входного НДС. Условия по доходам (250 млн и 450 млн рублей) будут меняться каждый год — увеличиваться на коэффициент-дефлятор, который устанавливает Минэкономразвития.

НДС нужно уплачивать равными частями в течение трёх месяцев после I, II, III и IV кварталов.

За какой период платить | Крайний срок уплаты |

За I квартал | 28 апреля, 28 мая и 28 июня |

За II квартал | 28 июля, 28 августа и 28 сентября |

За III квартал | 28 октября, 28 ноября и 28 декабря |

За IV квартал | 28 января, 28 февраля и 28 марта следующего года |

Если 28 число — выходной или праздник, уплату можно перенести на следующий рабочий день.

Работать на упрощённой системе ИП сможет, пока не превысит любой из годовых лимитов: доходы за 2025 год 450 млн рублей, средняя численность работников 130 человек и остаточная стоимость основных средств 200 млн рублей.

УСН можно совмещать только с патентной системой налогообложения (ПСН).

Автоматизированная упрощённая система налогообложения (АУСН или АвтоАУСН)

Этот спецрежим называется автоматизированным, потому что налоговая сама рассчитывает налог на основании данных, которые получает через онлайн-кассу и банк ИП.

В 2025 году применять его могут ИП, зарегистрированные в субъектах РФ, где приняли региональный закон о введении АУСН. Посмотреть список можно на сайте налоговой, он постепенно пополняется.

На АУСН только один налог. У него 2 объекта налогообложения на выбор:

«Доходы» — 8%;

«Доходы минус расходы» — 20%.

Налог рассчитывается ежемесячно, ставки не меняются. Если ИП выбрал вариант «Доходы минус расходы», сумму налога при расчёте нужно сравнивать с минимальным налогом — доходы × 3%. Уплатить нужно ту сумму, которая окажется больше.

Например, предприниматель Сергей Иванов применяет АУСН «Доходы минус расходы». За ноябрь он получил 185 000 рублей доходов, а потратил на нужды бизнеса 170 000 рублей. Налог, рассчитанный в обычном порядке: (185 000 – 170 000) × 20% = 3 000 рублей. Его нужно сравнить с минимальным: 185 000 × 3% = 5 550 рублей. Он больше, поэтому заплатить придётся 5 550 рублей.

Срок уплаты налога — не позднее 25 числа каждого месяца за предыдущий.

Работать на АУСН можно, пока ИП соблюдает лимиты: доходы не выше 60 млн рублей, численность работников — 5 человек, а остаточная стоимость основных средств — 150 млн рублей. Причём, если превышен лимит по доходам, в следующем году тоже не получится применять АУСН.

АУСН нельзя совмещать с другими режимами.

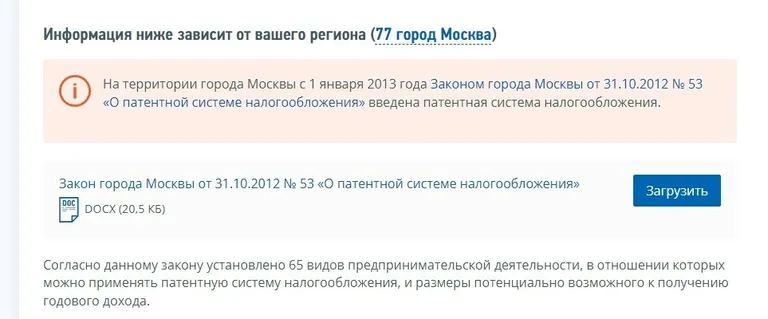

Патентная система налогообложения (ПСН)

Патент — это документ, который разрешает ИП вести бизнес на конкретной территории. Его выдаёт налоговая по ограниченным видам деятельности, которые устанавливают региональные власти. Патенты могут быть сроком от 1 до 12 месяцев в пределах календарного года, а на сколько их брать, решает сам предприниматель.

Посмотреть, какой бизнес разрешено вести на ПСН в разных регионах, можно на сайте налоговой.

Налог при ПСН — это стоимость патента. Она фиксированная и не зависит от реальных доходов ИП. Сумма, сроки уплаты и территория, где можно вести патентный бизнес, будут указаны в документе, который выдаст налоговая инспекция.

Срок уплаты стоимости патента зависит от того, на сколько месяцев он выдан:

до 6 месяцев — всю сумму надо перечислить не позднее даты окончания патента;

от 6 до 12 месяцев — 1/3 суммы в течение 90 календарных дней после начала действия патента, а остальное до его окончания.

Если патент заканчивается 31 декабря, последние платежи надо сделать не позднее 28 декабря.

ИП может применять ПСН, пока соблюдает условия: доходы от всех видов патентной деятельности с начала года не выше 60 млн рублей, а средняя численность работников за время действия патента не более 15 человек. В региональном законе могут быть дополнительные условия. Например, ограничения по площади торгового зала для розничной торговли.

Если доходы превысят 60 млн рублей, в том числе суммарно от бизнеса на ПСН и УСН, применять патентную систему нельзя будет ещё и в следующем году.

Патент можно совмещать с общим режимом, упрощёнкой или сельхозналогом.

Если ИП на ПСН получит доходы от деятельности, не указанной в патенте, по ним нужно применять другой режим налогообложения. По умолчанию это будет ОСНО, при которой больше всего налогов.

Чтобы такого не произошло, лучше заранее подать уведомление о переходе на УСН. С одной стороны это обяжет ИП сдавать нулевую декларацию, но с другой подстрахует, если он забудет продлить патент или получит доход, не подпадающий под патент.

Налог на профессиональный доход (НПД) или самозанятость

ИП применяют этот спецрежим по ограниченным видам деятельности, которой могут заниматься сами, без наёмных работников. Например, продавать продукцию собственного производства, перевозить грузы и пассажиров, делать ремонт. Кому ещё подойдёт самозанятость, можно посмотреть на сайте налоговой.

Налог один, но рассчитывается по разным ставкам:

4%, если доходы поступили от физлиц, в том числе от самозанятых граждан;

6%, если доход получен от ИП или организаций.

Сразу при регистрации всем самозанятым начисляется бонус 10 000 рублей, который будет уменьшать эти ставки до 3 и 4%, пока не израсходуется вся сумма. Про налоговый учёт самозанятых подробно рассказали в отдельной статье.

Уплачивать налог нужно ежемесячно не позднее 28 числа.

ИП может быть самозанятым, пока его годовой доход не превысит 2,4 млн рублей или он не наймёт работника по трудовому договору.

Совмещать самозанятость с другим налоговым режимом нельзя.

Единый сельскохозяйственный налог (ЕСХН)

Это спецрежим для производителей сельхозпродукции — продуктов растениеводства, животноводства, рыбоводства, лесного и рыболовного хозяйства. Основные налоги — единый и НДС.

Единый налог рассчитывается с разницы между доходами и расходами по ставке 6%, но в регионах могут быть пониженные ставки.

Сначала перечисляется аванс по ЕСХН, а потом итоговый платёж за год.

За какой период платить | Крайний срок уплаты |

За полугодие | 28 июля |

За год | 28 марта следующего года |

НДС уплачивается по общей ставке 20% или льготной 10%, но можно получить освобождение. В первый год работы этим правом могут воспользоваться все ИП, если не продают подакцизные товары. На следующий год — при условии, что доходы не превысили 60 млн рублей.

Предприниматель может работать на ЕСХН, пока доходы от реализации сельхозпродукции или рыболовецкого улова составляют не менее 70% от всех поступлений.

Сельхозналог можно совмещать только с патентом.

Сравнительная таблица налогов на разных спецрежимах

Для наглядности собрали в таблицу все спецрежимы ИП и показали, какие из них можно применять одновременно.

Налоговый режим | Какие налоги платить | Можно ли совмещать с другим режимом |

Упрощённая система налогообложения (УСН) | 6% с объектом «Доходы» или 15% с объектом «Доходы минус расходы» либо пониженные региональные ставки. НДС при доходе от 60 млн — на выбор по ставке 20% (10%) или 5% и 7%. | Да, с ПСН |

Автоматизированная упрощённая система налогообложения (АУСН) | 8% с объектом «Доходы» или 20% с объектом «Доходы минус расходы». | Нет |

Патентная система налогообложения (ПСН) | Стоимость патента. | Да, с ОСНО, УСН или ЕСХН |

Налог на профессиональный доход (НПД) или самозанятость | 4%, если доходы от физлиц, и 6%, если от ИП или организаций. | Нет |

Единый сельскохозяйственный налог (ЕСХН) | 6% с разницы между доходами и расходами. НДС — 20% (10%) или освобождение от уплаты. | Да, с ПСН |

Платежи, которые не зависят от режима налогообложения

В любом случае ИП нужно платить налоги на землю, транспорт, имущество физлиц, если они есть. В зависимости от специфики бизнеса ещё могут быть такие платежи:

сбор за пользование объектами животного мира;

налог на добычу полезных ископаемых;

плата за негативное воздействие на окружающую среду;

торговый сбор;

туристический налог.

Есть случаи, когда ИП нужно платить НДС или налог на прибыль в качестве налогового агента. Например, если предприниматель оплатит товары, работу или услуги иностранной компании без представительства в России, но на её территории, с доходов нужно удержать и уплатить НДС.

Страховые взносы ИП за себя

Почти всем ИП нужно ежегодно платить страховые взносы на обязательное пенсионное и медицинское страхование. Сумма не зависит от доходов или других показателей. За 2025 год она равна 53 658 рублей.

Не платят эти взносы только ИП на самозанятости или автоматизированной упрощёнке. Остальным нужно сделать платёж до 28 декабря текущего года, а если это выходной или праздник, то на следующий за ним рабочий день.

Если доходы ИП превысят 300 000 рублей, появится обязанность заплатить с превышения 1% страховых взносов на пенсионное страхование, но максимум 300 888 рублей. Крайний срок уплаты — 1 июля следующего года.

Например, ИП Ковалёва Екатерина, которая применяет УСН «Доходы», заработала за 2025 год 1 587 000 рублей. До 28 декабря она должна заплатить фиксированную сумму 53 658 рублей, а до 1 июля 2026 года дополнительные взносы: (1 587 000 – 300 000) × 1% = 12 870 рублей.

Если человек зарегистрирован в качестве ИП не весь год, сумма взносов уменьшится. Посчитать её можно в калькуляторе налоговой.

Для удобства покажем в таблице, как ИП платить взносы за 2025 год.

Годовой доход, руб. | Страховые взносы за себя, руб. | Крайний срок уплаты |

До 300 000 | 53 658 | 28 декабря 2025 года |

Свыше 300 000 | (Годовой доход – 300 000) × 1%, но максимум 300 888 | 1 июля 2026 года |

Страховые взносы за себя уменьшают основной налог на упрощёнке с объектом «Доходы» и патентной системе. Если у ИП нет работников, снизить платёж можно до нуля.

Например, предприниматель Олег работает в одиночку на УСН «Доходы». Ставка налога — 6%. В первом квартале 2025 года Олег заработал 1 600 000 рублей. До 28 апреля он должен перечислить в налоговую аванс 96 000 рублей. Но Олег может уменьшить платёж на сумму страховых взносов за себя — 53 658 рублей, даже если ещё их не уплачивал. Тогда авансовый платёж составит: 96 000 – 53 658 = 42 342 рублей.

Налоги и страховые взносы ИП с работниками

Если есть штатные сотрудники или исполнители-физлица, оформленные по договору ГПХ, с их с доходов нужно уплачивать НДФЛ и страховые взносы.

НДФЛ. По нему работодатель выступает в роли налогового агента работника или исполнителя — удерживает налог из дохода и сам его уплачивает. С 2025 года ставки прогрессивные — от 13% до 22% в зависимости от величины доходов.

Доходы с начала года, руб. | Ставка НДФЛ |

До 2 400 000 | 13% |

От 2 400 001 до 5 000 000 | 312 000 + (Доход – 2 400 000) × 15% |

От 5 000 001 до 20 000 000 | 702 000 + (Доход – 5 000 000) × 18% |

От 20 000 001 до 50 000 000 | 3 402 000 + (Доход – 20 000 000) × 20% |

От 50 000 001 | 9 402 000 + (Доход – 50 000 000) × 22% |

Сроки уплаты НДФЛ зависят от того, когда его удержал ИП:

с 1-го по 22-е число текущего месяца — до 28-го числа;

с 23-го числа по последнее число прошлого месяца — до 5-го числа следующего месяца;

с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Например, предприниматель Олег нанял дизайнера Ивана по договору ГПХ для разработки логотипа на сумму 30 000 рублей. У Ивана нет статуса ИП и самозанятости. Значит, Олегу нужно удержать из вознаграждения НДФЛ 13%. 15 декабря он перевёл Ивану 26 100 рублей. НДФЛ в сумме 3 900 рублей Олег перечислит в налоговую не позднее 28 декабря. Эта дата выпадает на субботу, поэтому платёж можно сделать в понедельник, 30 декабря.

Страховые взносы. Их нужно начислять на доходы и уплачивать за свой счёт:

В налоговую — взносы на пенсионное, медицинское страхование и на случай временной нетрудоспособности по единому тарифу.

В социальный фонд — взносы от несчастных случаев на производстве и от профзаболеваний по тарифу, который зависит от вида бизнеса ИП. Этот вид взносов нужно платить только по штатным сотрудникам.

Размеры единого тарифа зависят от годовых доходов работника или исполнителя-физлица.

Доходы за 2025 год, руб. | Тариф |

До 2 759 000 | 30% |

От 2 759 001 | 15,1% |

ИП, которые относятся к малому или среднему бизнесу и числятся в реестре налоговой, платят по другой схеме. С зарплаты в пределах 1,5 федерального МРОТ — по единому тарифу 30%, а с превышения по 15%.

Например, оклад менеджера 80 000 рублей. МРОТ в 2025 году — 22 440 рублей. С суммы, превышающей 1,5 МРОТ нужно начислить 30%: 26 340 × 30% = 7 902 рублей. С остальной части 15%: (80 000 – 26 340) × 15% = 8 049 рублей. Всего работодатель заплатит в налоговую 15 951 рублей страховых взносов.

Не все выплаты облагаются страховыми взносами. Например, если ИП выплатил работнику материальную помощь, начислить взносы нужно только на сумму свыше 4 000 рублей в год.

Тарифы взносов от несчастных случаев — от 0,2 до 8,5%, их присваивает Социальный фонд. Чем ниже класс опасности у бизнеса, тем меньше нужно платить. Например, если основной вид деятельности ИП — торговля одеждой и обувью, это 1 класс профессионального риска, который соответствует тарифу 0,2%. К стандартным тарифам бывают скидки или надбавки, это зависит от показателей, которые устанавливает Соцфонд. Например, количество страховых случаев на 1 000 работников.

Исключение — у ИП на АУСН нет страховых взносов по единому тарифу, а взносы от несчастных случаев они платят в фиксированном размере. За 2025 год это 2 750 рублей за всех работников. Платить нужно равными частями в течение года, то есть примерно по 229 рублей в месяц.

Сроки уплаты страховых взносов приведём в таблице.

Вид страховых взносов | Куда платить | Крайний срок уплаты |

Взносы по единому тарифу | В налоговую | Не позднее 28-го числа следующего месяца |

Взносы от несчастных случаев | В Социальный фонд | Не позднее 15-го числа следующего месяца |