Если ваш годовой доход вот-вот превысит 2,4 млн рублей или нужно нанимать работников, самозанятость больше не для вас. С юристом Ольгой Ткач расскажем, как стать индивидуальным предпринимателем с другой системой уплаты налогов.

Когда и как отказаться от статуса самозанятого

Самозанятыми могут быть обычные физлица и ИП. Можно зарегистрировать ИП и сразу же встать на учёт как самозанятый или поработать какое-то время в качестве самозанятого физлица, а потом открыть ИП. Но у самозанятых ИП действуют все те же ограничения. Например, нельзя:

нанимать работников по трудовому договору;

превышать лимит доходов — 2,4 млн рублей за календарный год;

сдавать в аренду нежилую недвижимость;

заниматься посреднической деятельностью;

перепродавать товары других производителей;

продавать подакцизные и промаркированные товары, кроме сахаросодержащих напитков.

Поэтому, если условия применения самозанятости вам не подходят, можно сняться с учёта, зарегистрировать ИП и выбрать другой режим налогообложения, например УСН «Доходы».

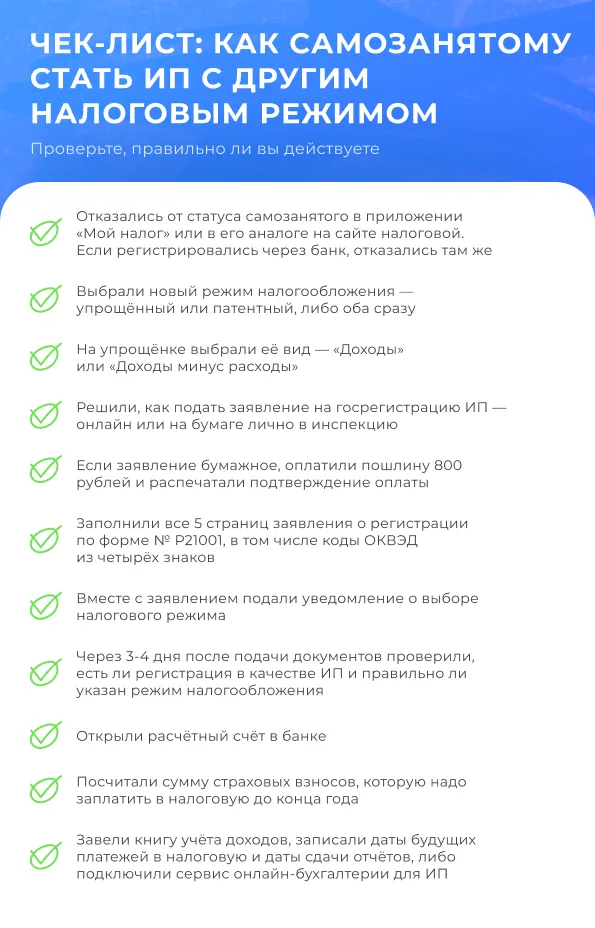

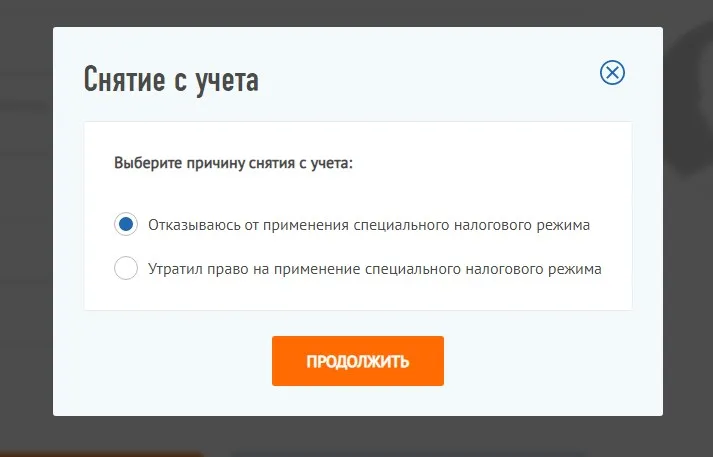

Для отказа от самозанятости не придётся идти в налоговую. Тем, кто регистрировался через банк, сняться с учёта нужно там же. Остальные могут это сделать в приложении «Мой налог», его веб-версии или на «Госуслугах».

В приложении «Мой налог» зайдите в меню «Прочее», затем в «Профиль», внизу нажмите кнопку «Сняться с учёта НПД».

На сайте ФНС зайдите в раздел «Настройки» и во вкладке «Профиль» нажмите кнопку «Снять с учёта».

На «Госуслугах» перейдите к услуге «Снятие с учёта самозанятого» и нажмите «Начать».

Как зарегистрировать ИП

Поможет наша пошаговая инструкция.

Шаг 1. Выберите режим налогообложения. Чаще всего ИП выбирают упрощённую или патентную системы налогообложения — УСН или ПСН. Иногда применяют сразу обе, но для разных видов деятельности. Для каждого режима есть свои условия применения.

Ограничения | УСН | ПСН |

|---|---|---|

Доходы с начала каждого календарного года | В 2025 году — 450 млн рублей. Сумма индексируется каждый год | 60 млн рублей |

Средняя численность работников | 130 человек | 15 человек |

Разрешённые виды деятельности | Подходит для многих видов деятельности, кроме указанных в пп.8 и пп.22 п. 3 ст. 346.12 Налогового кодекса | Перечень устанавливают регионы, посмотреть можно на сайте налоговой в разделе «Особенности регионального законодательства». Можно заниматься только деятельностью, на которую ИП купил патенты |

Где можно вести бизнес | На всей территории России | Только на территории, указанной в патенте |

Другие ограничения | — | Региональные власти могут устанавливать дополнительные условия для применения ПСН |

На упрощённой системе нужно ещё выбрать её вид — «Доходы» или «Доходы минус расходы». От этого зависит как вы будете вести учёт, считать налоги и заполнять отчётность. Проще всего выбрать «Доходы», если у вас не производство с большими затратами на материалы.

Шаг 2. Выберите, как будете подавать в налоговую заявление о регистрации в качестве ИП. Можно сходить лично в инспекцию, МФЦ или к нотариусу, либо отправить всё онлайн через:

приложение «Личный кабинет индивидуального предпринимателя»,

банк, который предлагает услуги по регистрации.

Бесплатный способ — подать заявление онлайн или через МФЦ. Если через нотариуса, нужно оплатить его услуги. В остальных случаях надо до подачи документов для регистрации ИП заплатить госпошлину — 800 рублей. В сервисе налоговой можно сформировать квитанцию для оплаты или сразу сделать платёж.

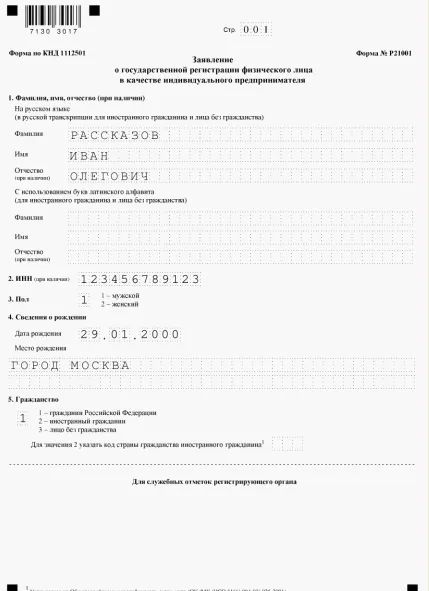

Шаг 3. Подберите подходящий код ОКВЭД из классификатора. Это код, в котором зашифровано, чем вы будете заниматься. Например, если собираетесь торговать фруктами и овощами в магазине — это 47.21. Выбирайте коды как минимум из четырёх цифр — именно столько нужно будет указать в заявлении. Если у вас много разных видов деятельности, выберите один основной код и сколько угодно дополнительных.

Шаг 4. Заполните заявление. Независимо от способа регистрации ИП, форма заявления одна — № Р21001. В ней несколько листов, их все нужно заполнить.

Зарегистрироваться в качестве ИП можно только по месту жительства, указанному в паспорте, даже если живёте и работаете в другом городе или регионе.

Зарегистрировать ИП можно по временной регистрации (прописке), если в паспорте нет постоянной. Для этого к заявлению о регистрации ИП нужно приложить свидетельство о временной регистрации.

Зарегистрировать ИП вообще без прописки не получится. По п. 3 ст. 8 закона № 129-ФЗ госрегистрация ИП возможна только по месту его жительства.

Шаг 5. Сообщите в налоговую, какой режим налогообложения выбрали, иначе автоматически попадёте на самый сложный и дорогой.

Если выбрали упрощённый режим, для подачи уведомления у вас есть 30 календарных дней с даты открытия ИП, а применять его можно сразу. Но лучше подать уведомление ещё при регистрации, чтобы не забыть.

Если выбрали патентную систему, подавайте заявление по форме № 26.5-1 при регистрации ИП. Патент можно получить в другой налоговой, не только по месту прописки — это зависит от территории, на которой вы собираетесь вести бизнес.

Шаг 6. Проверьте, зарегистрированы ли вы и какой у вас режим налогообложения. Налоговая регистрирует ИП в течение трёх рабочих дней с даты приёма документов. Подтверждение придёт на электронную почту, которую вы указывали в заявлении на листе Б. Также сведения о себе можно найти в сервисе налоговой. Посмотреть свой режим налогообложения можно в личном кабинете ИП.

Что сделать после регистрации ИП

Откройте расчётный счёт для ИП. Это не обязательно, но поступление доходов от предпринимательской деятельности на личную карту вызывает подозрения со стороны банков и налоговой.

Рассчитываться наличными деньгами будет неудобно, потому что есть лимит расчётов наличными между ИП и юрлицами — 100 000 рублей. К тому же хранить и перевозить большие суммы наличных небезопасно.

Лучше открыть расчётный счёт, потому что:

так вы сделаете все финансовые операции прозрачными для налоговой;

будет удобнее рассчитываться с контрагентами и вести налоговый учёт;

сможете работать с юридическими лицами, многие из них требуют безналичные расчёты;

сможете использовать эквайринг;

банки охотнее предоставляют кредиты клиентам с активными расчётными счетами.

Ведите учёт доходов. Все ИП должны записывать поступления и затраты в специальную форму и предъявлять её по требованию налоговой.

На упрощёнке это книга учёта доходов и расходов. Если вы выбрали вариант УСН «Доходы», учитывать надо только поступления и заполнять в форме титульный лист, разделы I и IV.

На патентной системе это книга учёта доходов. В ней только титульный лист и раздел «Доходы».

Уплатите страховые взносы. В отличие от самозанятости, ИП на упрощёнке или патенте надо каждый год платить в налоговую страховые взносы за себя в фиксированной сумме. Она ежегодно меняется, за 2024 год это 49 500 рублей. Сумма будем меньше, если вы стали ИП не с 1 января, пересчитать её можно в калькуляторе налоговой. Срок уплаты — в любое время до 31 декабря.

Если годовой доход больше 300 000 рублей, надо ещё перечислять дополнительные взносы на пенсионное страхование — 1% от суммы превышения. Срок уплаты — до 1 июля следующего года.

Уплатите налог. На упрощёнке его рассчитывает сам ИП, исходя из своей налоговой ставки. Срок уплаты авансовых платежей — до 28 апреля, 28 июля и 28 октября, а итоговый налог — до 28 апреля следующего года.

Налог ИП на патентной системе — это стоимость патента, которую рассчитывает налоговая. Сумма известна заранее, до начала деятельности. Стоимость патента сроком от шести месяцев до года уплачивается поэтапно: ⅓ часть в течение первых 90 календарных дней, а остальное — до окончания патента. Патент с другим сроком оплачивается одной суммой в любое время до его окончания.

Налоги на упрощённой и патентной системах можно уменьшать на страховые взносы ИП. Иногда может получиться так, что платить налоги вообще не придётся.

Сдайте отчётность. На упрощённой системе налогообложения это декларация, ИП сдают её раз в год до 25 апреля. На патентной системе отчётности нет.

На любом режиме налогообложения при найме физлиц по трудовому или гражданско-правовому договору появятся дополнительные обязанности. С выплат надо уплачивать НДФЛ и страховые взносы, а также сдавать отчёты работодателей.