Когда компания много и продолжительно работает с самозанятыми, это может привлечь внимание налоговых инспекторов. К примеру, в декабре 2024 года предпринимателю из Челябинска доначислили НДФЛ почти на 3 млн рублей за то, что он поручал подрядчикам работу обычных штатных сотрудников.

Но это не значит, что нужно совсем отказаться от таких взаимоотношений. Если точно будете знать, что не устраивает инспекторов, можно снизить риски работы с самозанятыми в 2025 году к минимуму. Всего таких рисков четыре: компанию могут вызвать на комиссию, доначислить налоги, оштрафовать или исполнитель сам подставит заказчика. Вместе с юристом Ольгой Ткач разобрались, какие ограничения по работе с самозанятыми действуют для организаций.

Почему налоговая пристально следит за компаниями, которые работают с самозанятыми

Когда в компании работает штатный сотрудник, с его зарплаты удерживают НДФЛ от 13% и дополнительно платят страховые взносы — обычно 30%. Сотрудничество самозанятого и ООО в 2025 году приносит в бюджет только 6% налога на профдоход.

Допустим, штатный сотрудник и самозанятый зарабатывают по 100 000 рублей. Вот сколько налогов и взносов они заплатят:

Штатный сотрудник | Самозанятый |

НДФЛ — 13 000 рублей (100 000 × 13%) | Налог на профессиональный доход — 6 000 рублей (100 000 × 6%) |

Страховые взносы — 30 000 рублей (100 000 × 30%) | |

Итого: 43 000 рублей | Итого: 6 000 рублей |

Естественно, налоговую настораживает: а вдруг компания сотрудничает с самозанятыми, чтобы экономить на налогах? То есть нанимает их на ту работу, которую должны выполнять штатные сотрудники. Далее разберём, какие из-за этого возникают риски работы с самозанятыми для юридических лиц, от которых не застрахованы даже законопослушные компании.

Безопасно оформлять в качестве самозанятого можно подрядчика, который делает для компании какую-то разовую работу с конкретным результатом. Например, пишет статью, делает ремонт, проводит обучение. В этом главное отличие от штатного сотрудника, который занимает определённую должность и получает задания от работодателя в рамках этой должности.

Риск 1. Вызовут на комиссию и замучают вопросами

Налоговые инспекторы отслеживают зарплатную отчётность компаний. Из неё они узнают, кому и как часто организации платят деньги. Инспекторов интересуют компании, у которых есть договоры с 10 и более самозанятыми, по которым им ежемесячно платят более 20 000 рублей.

Тех, кто попал в выборку, пригласят на специальную межведомственную комиссию. Обычно ждут руководителя, но могут позвать ещё бухгалтера и кадровика. Отвечать на вопросы придётся представителям налоговой, трудовой инспекции, местных властей, прокуратуры и других ведомств.

Разговор будет неприятный. Задача проверяющих — надавить на компанию, заставить сознаться в неправомерных действиях и выдать предписание устранить нарушения, повысить зарплаты и переоформить самозанятых в штатных сотрудников. То есть главная цель — повысить собираемость налогов. Заодно постараются выяснить и другие подробности работы, что может привести к дополнительным проверкам.

Попасть на комиссию может любая компания, даже добросовестная. Отвертеться не получится — неявку инспекторы воспримут как попытку что-то скрыть.

Важно понимать, что вызов на комиссию — это ещё не обвинение в занижении налогов. Наоборот: скорее всего, у проверяющих недостаточно данных для назначения углублённой проверки, и они попытаются эти сведения получить в ходе комиссии.

Вот как можно защититься от чрезмерного давления проверяющих:

Сохраняйте спокойствие и отвечайте только на те вопросы, которые вам задали.

Не выдавайте инспекторам информацию, которую они могут использовать против вас.

Возьмите с собой правильно оформленные документы, например, договоры и акты выполненных работ, которые докажут правомерность отношений с самозанятыми.

Риск 2. Доначислят налоги

Если инспекторы прикинут, что компания серьёзно недоплачивает налоги, то придут с выездной проверкой, изымут и проверят все документы компании. А если смогут доказать, что компания неправомерно заключила договор подряда, хотя должна была заключить трудовой, то доначислят налоги.

Помните, выше мы считали разницу между налогами с самозанятого и штатного сотрудника? Вот эту разницу придётся доплатить. А ещё пени и штраф от 20 до 40% недоплаченной суммы.

Выездная проверка опасна ещё и тем, что налоговики проверяют всю деятельность организации, а поэтому есть риск претензий и по другим налогам. В среднем по итогам выездной проверки доначисляют 60 млн рублей. Но это не все штрафы, которые ждут компанию.

Риск 3. Оштрафуют за прикрытые трудовые отношения

Информацию о прикрытых самозанятостью трудовых отношениях налоговая передаст трудовым инспекторам. А они, в свою очередь, придут проверить, соблюдаете ли вы трудовое законодательство. В таком случае есть риски переквалификации договора с самозанятым в трудовой.

Трудовой кодекс запрещает заключать гражданско-правовой договор, когда должны были подписать трудовой. Ведь тем самым компания нарушает трудовые права человека. Он не сможет ходить в отпуск, получать пособия и другие привилегии по Трудовому кодексу. Штраф составит до 100 000 рублей за первоначальное нарушение и до 200 000 — за повторное.

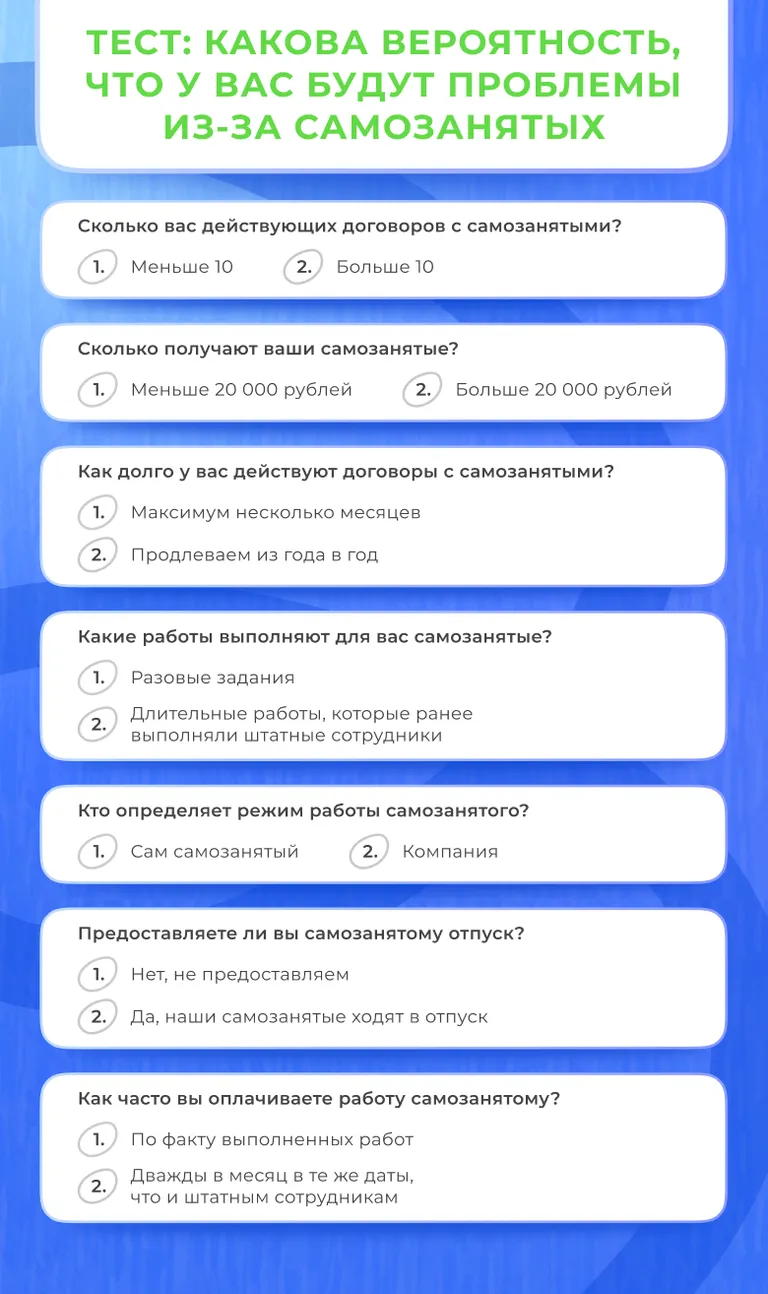

Пройдите короткий тест и узнайте, есть ли вероятность, что вашу компанию могут оштрафовать.

Теперь посчитайте количество ответов 2.

0-1 ответов 2 — риски минимальные. Повышенное внимание проверяющих вам не грозит. Но помните, что налоговики изменят своё мнение, если обнаружат подозрительные договоры.

2-4 ответа 2 — риски средние. Есть вероятность, что вас могут вызвать на комиссию. Заранее приготовьте документы и пояснения, почему выбрали именно такой способ взаимодействия с исполнителями.

5-7 ответов 2 — риски высокие. Если нарвётесь на проверку, доначислений и штрафов не избежать. Смотрите памятку в конце статьи, как можно исправить ситуацию.

Риск 4. Самозанятый сам подставит компанию

Есть две ситуации, когда самозанятый может подвести компанию под налоговые риски.

Не выдаст чек. Если самозанятый оказал услуги, но не выдал чек, нужно будет посчитать налоги так, как если бы выдали деньги обычному человеку. С суммы оплаты придётся заплатить страховые взносы.

С НДФЛ сложнее. Получается, вы правомерно не удержали налог, когда перечисляли деньги, ведь платили их самозанятому. Поэтому компании перечислять ничего не нужно. Но обязанность платить налог остаётся, и сделать это должен сам самозанятый. Ваша задача — в годовой отчетности по НДФЛ указать, что выдали такую-то сумму, но не удержали с неё налог. В таком случае инспекторы направят человеку требование заплатить НДФЛ.

Потеряет статус и не сообщит об этом. За статусом самозанятого надо следить. В идеале — перед каждой выплатой. Если окажется, что он превысил лимиты для спецрежима или вообще снялся с учёта в качестве самозанятого, придётся пересчитать и доплатить налоги и взносы.

Памятка: как компании или ИП работать с самозанятым, чтобы избежать налоговых претензий

Конечно, никто не запрещает компаниям работать с самозанятыми. Но нужно оценивать каждый случай и проверять, нет ли оснований принять исполнителя в штат.

Сверьтесь с памяткой, чтобы понять, что настораживает проверяющих из налоговой. Если эти особенности есть в вашей компании, лучше от них избавиться — так вы снизите налоговые риски при работе с самозанятыми в 2025 году.

Что настораживает налоговую | Почему возникают подозрения |

Самозанятость зарегистрировали перед самым заключением договора | Считают, что самозанятость оформили по требованию заказчика |

У самозанятого нет других заказчиков | Подозревают, что статус самозанятый получил только под конкретную работу |

В договоре указана конкретная должность | У самозанятого исполнителя не может быть должности, он может только выполнять конкретную работу или оказывать услугу |

Самозанятый подчиняется распорядку дня в компании, например, работает 5/2 с 9 до 18 часов | Заказчик не может контролировать деятельность самозанятого. Он может выполнять свою работу как считает нужным, главное — соблюдать сроки |

Оплату самозанятому выдают дважды в месяц в те же даты, что и штатным сотрудникам | Самозанятый получает деньги за выполненные работы, а не за сам факт действия договора. Он не может получать одну и ту же сумму каждый месяц |

Компания дает самозанятому оплачиваемый отпуск, выдает матпомощь при рождении ребенка и предоставляет другие соцгарантии | Привилегии по ТК, такие как отпуск, положены только штатным сотрудникам |