Бывают ситуации, когда риски работы с самозанятыми перевешивают все преимущества. С юристом Ольгой Ткач разобрались, когда лучше не экономить, а нанимать штатных работников или сотрудничать с другими компаниями и ИП.

Какую работу самозанятый не может выполнять по закону

Не все виды деятельности подпадают под самозанятость. Вот несколько примеров работ и услуг, которые самозанятый не сможет для вас выполнять.

Продавать товары, купленные у других. Самозанятый не может стать поставщиком, если эту продукцию изготовил кто-то другой.

На продажу товаров собственного изготовления тоже есть ограничения. Даже в статусе ИП самозанятый не сможет продать:

Маркированную продукцию — её нужно регистрировать в системе мониторинга «Честный знак» и наносить на товар специальный код. Например, жидкости для электронных сигарет, сыры, корм для животных, консервированные продукты, косметика и бытовая химия, одежда.

Подакцизную продукцию — за неё нужно уплачивать акциз. Например, этиловый спирт в чистом виде, спиртосодержащая парфюмерия, пивное сусло, табак.

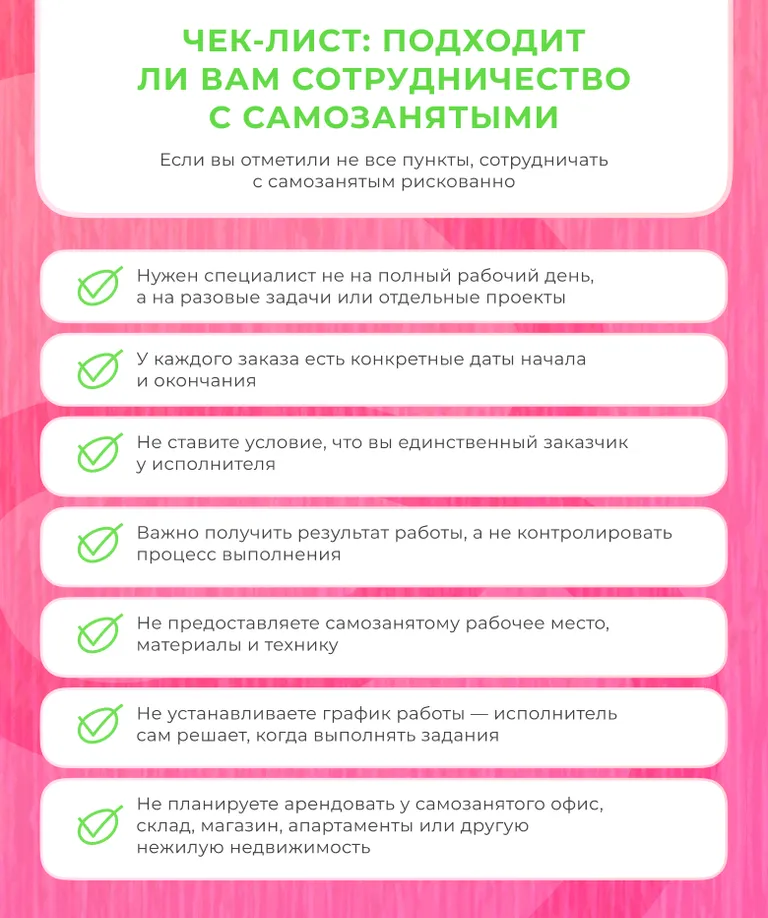

Сдавать в аренду нежилую недвижимость. Например, у самозанятого нельзя арендовать офис, склад, магазин, апартаменты. Можно только жильё, например, квартиру для иногороднего сотрудника.

Работать по договору поручения, комиссии или по агентскому договору. Например, самозанятый не сможет оказывать услуги по поиску и привлечению новых работников или клиентов, доставлять товары и самому принимать платежи от покупателей. Тут есть нюанс: самозанятый сможет стать курьером, если заказчик даст ему зарегистрированную на себя кассу, чтобы тот пробивал оплату. Как составить договор на оказание курьерских услуг, подробно рассказали в отдельной статье.

Работать в сферах строительства, промышленности, промышленного альпинизма, обращения с химическими веществами. То есть там, где работодатели обязаны обеспечивать безопасность сотрудников, проводить инструктажи, сертификацию, страхование и обучение. Это возможно только при работе по трудовому договору.

Есть и другие сферы бизнеса, где сотрудничество с самозанятыми ограничено из-за законодательных требований и специфики деятельности. Бывает, что характер работы предполагает непрерывный систематический процесс, который сложно разбить на отдельные задания или услуги, типичные для гражданско-правовых отношений. Например, если бизнес связан с непрерывным производственным циклом, круглосуточной технической поддержкой или требует постоянного присутствия сотрудника на рабочем месте по определённому графику.

Когда из-за сотрудничества с самозанятым могут быть проблемы

Самозанятые обходятся бизнесу дешевле, чем штатные сотрудники — с их выплат не нужно платить НДФЛ и страховые взносы. Но из-за этой экономии работа с ними привлекает внимание налоговой и Роструда — они стараются найти любые признаки трудовых отношений. Чем больше таких признаков, тем выше риск доначислений налогов, взносов, пеней, штрафов и компенсаций физлицу, например, за неиспользованный отпуск.

Разберём несколько ситуаций, когда лучше поменять подход к сотрудничеству с самозанятыми или совсем отказаться от него.

Самозанятый фактически работает как штатный сотрудник. Например, ему нужно быть на связи по графику заказчика с 9:00 до 18:00, выполнять распоряжения руководителя, действовать по перечню обязанностей, у него не меняется размер вознаграждения, а деньги он получает дважды в месяц. Всё это говорит о трудовых отношениях, даже если договор заключён как гражданско-правовой.

Объём работ или услуг больше, чем 2,4 млн рублей. Это максимальная сумма до уплаты налога, которую может заработать самозанятый за год. Если вы планируете заказывать дорогостоящие услуги и работы, учитывайте, что после выхода за рамки лимита исполнитель потеряет право на самозанятость. Дальше вы сможете работать с ним как с обычным физлицом или ИП на другом режиме налогообложения.

Самозанятый — штатный сотрудник заказчика. Самозанятый не может сотрудничать с работодателем, с которым состоит в трудовых отношениях, в том числе по совместительству. После увольнения это ограничение действует ещё в течение двух лет. Даже если человек сам уволится и захочет работать с бывшим работодателем как самозанятый, такое сотрудничество обернётся уплатой НДФЛ, страховых взносов, пеней, штрафов и другими выплатами.

В договоре нет сроков выполнения работ или услуг. При сотрудничестве с самозанятыми важен результат работы или услуги, а не сам рабочий процесс. Без сроков начала и окончания каждого заказа это похоже на непрерывную работу, как при трудовых отношениях.

Договора ГПХ регулярно перезаключается. Например, заказчик оформляет сотрудничество с самозанятым на год, а потом несколько раз продлевает его дополнительными соглашениями. Исполнитель при этом выполняет однотипные или те же самые работы и услуги. В этом случае проверяющие тоже могут заподозрить, что речь идёт не о разовых или проектных задачах, а о постоянной работе.

Заказчик требует зарегистрироваться самозанятым. Бывает, что компания или ИП находит подходящего специалиста, но предлагает ему не заключать трудовой договор, а стать самозанятым. Будет подозрительно, если у заказчика почти все исполнители регистрировали самозанятость непосредственно перед заключением договора. По мнению налоговой службы это показывает, что у них не было цели вести свой бизнес. А если работодатель настаивает на самозанятости, значит, получает необоснованную налоговую выгоду — незаконно экономит на зарплатных налогах.

У самозанятого почти нет доходов от других заказчиков. Иногда компания или ИП ставит исполнителю условие, чтобы он не сотрудничал с кем-то ещё. Если у самозанятого только один заказчик на протяжении долгого времени, это не нарушение, но тоже подозрительный момент.

Примеры из судебной практики

Рассмотрим, в каких ситуациях суды соглашаются с налоговой и признают договор с самозанятым попыткой обойти трудовое законодательство.

Некоммерческая организация, которая занималась развитием хоккея, заключила договоры с самозанятыми тренерами. Из штатных сотрудников в ней были только генеральный директор и главбух. В качестве доказательств подмены трудовых отношений налоговая привела такие доводы:

Организация заключила на длительные сроки десятки однотипных договоров с физлицами.

В договорах было условие, что исполнитель обязан зарегистрироваться самозанятым в приложении «Мой налог».

Физлица раньше работали в одной компании и сразу после увольнения перешли в другую, но уже как самозанятые.

В договорах не было конкретного объёма и результата услуг, а работа была похожа на выполнение трудовой функции. Например, проводились регулярные тренировки.

Исполнители работали по инструкциям заказчика, использовали его оборудование и помещения.

У большинства самозанятых не было других клиентов — весь доход шёл от одного заказчика.

Суд признал законным решение налоговой переквалифицировать отношения в трудовые. Организация должна уплатить НДФЛ, страховые взносы и штрафы.

Управляющая компания уволила штатных уборщиц, а затем заключила договоры на клининговые услуги с двумя ИП. Налоговая выяснила, что:

Компания уволила уборщиц одновременно, после чего они зарегистрировались как самозанятые и начали оказывать те же услуги, но уже через ИП.

Исполнители продолжали выполнять ту же работу, по тем же адресам и с тем же инвентарём, что и раньше.

Формально компания работала с самозанятыми через двух ИП, но они были связаны с компанией и фактически работали только на неё.

Объём и сроки работ в договорах и актах с самозанятыми не были конкретизированы.

ИП были единственными клиентами самозанятых.

Суд поддержал налоговую и оставил в силе доначисления, пени и штраф.

Компания привлекла сотни самозанятых, которые оказывали услуги диспетчеров, водителей, грузчиков и логистов. Налоговая увидела такие признаки трудовых отношений:

У компании были вакансии на должности штатных сотрудников, но она нанимала самозанятых.

Исполнители выполняли те же функции, что и штатные сотрудники.

Самозанятые регистрировались одновременно по нескольку человек.

Исполнители пользовались техникой, помещениями, инструментами заказчика, работали по графику и под контролем руководства.

Большинство самозанятых получали выплаты только от этой компании.

Во всех договорах ГПХ был одинаковый срок действия — три месяца, после чего его перезаключали на прежних условиях.

Суд встал на сторону налоговой и признал, что самозанятые по факту работали в штате, а компании нужно уплатить страховые взносы и пени.

Как показывает анализ судебной практики, проблемы у компаний и ИП при работе с самозанятыми возникают, когда фактически складываются трудовые отношения, замаскированные под гражданско-правовые договоры. Проверяющие видят, что это попытка уклониться от налогов и страховых взносов.

Суды обращают внимание на систематичность выплат, выполнение самозанятыми функций штатных сотрудников, подчинение внутреннему распорядку заказчика и использование его ресурсов. Если взаимодействие длительное и регулярное, а самозанятый экономически зависит от одного заказчика, риски переквалификации договора ГПХ в трудовой значительно возрастают.

Сотрудничество с самозанятыми не опасно, если выстраивать отношения грамотно. Закон разрешает работать с самозанятыми, важно лишь, чтобы договоры отражали реальную суть взаимодействия. Самозанятый должен свободно выбирать способ выполнения задач, сам определять график и не быть интегрированным в структуру компании.

Такое сотрудничество должно быть продиктовано реальной потребностью в отдельных услугах и работах, а не стремлением снизить налоги и страховые взносы за счёт замены штатных сотрудников. Тогда у налоговой не будет оснований для переквалификации. Это удобный, легальный формат, если использовать его по назначению.