Самозанятыми называют ИП и простых физлиц, которые ведут небольшой бизнес и применяют налоговый режим «Налог на профессиональный доход» (НПД). Главное, что нужно знать:

Самозанятые платят только налог на профессиональный доход — 4% за платежи от физлиц и 6% за платежи от организаций или ИП.

Налог рассчитывается по итогам каждого месяца, уведомление и сумма к оплате появляются в приложении к 12 числу следующего месяца.

При первой регистрации дают налоговый бонус 10 000 рублей, который автоматически уменьшает сумму платежей.

Можно добровольно перечислять страховые взносы, чтобы получать пособия по больничным.

Учёт доходов ведётся автоматически в приложении «Мой налог», дополнительно отчитываться в налоговую не нужно.

Ограничение дохода в 2026 году — 2,4 млн рублей в год.

Все нюансы налогообложения разобрали с юристом Ольгой Ткач.

Какие налоги и взносы платят самозанятые

Налог на профессиональный доход. Он рассчитывается по итогам каждого календарного месяца исходя из доходов, по которым самозанятый оформил чеки. Информация из чеков автоматически уходит в налоговую. Там рассчитывают общую сумму доходов за месяц и налог к уплате. Если доходов нет, ничего платить не нужно.

Добровольные взносы для страхового стажа. Чтобы шёл стаж для пенсии, самозанятым нужно самим уплачивать взносы на пенсионное страхование в Социальный фонд. Сделать это можно одним из способов:

В приложении «Мой налог» — зайдите в раздел «Прочее» → «Социальный фонд России» или на главной странице кликните по баннеру «Добровольное пенсионное обеспечение» → «Управление взносами».

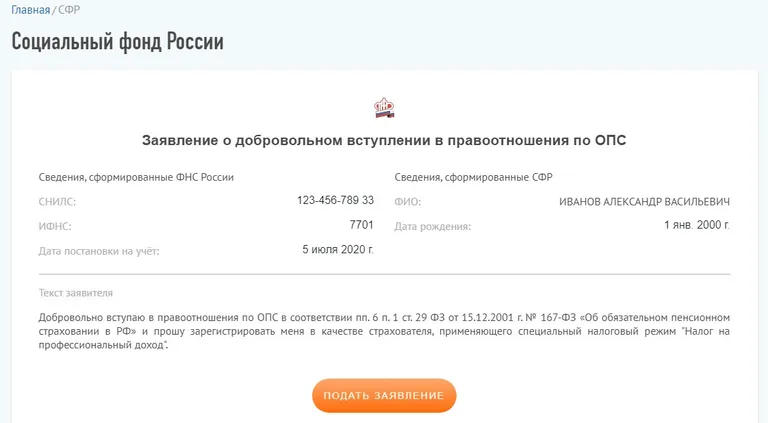

В личном кабинете на сайте налоговой — на главной странице нажмите на кнопку «СФР» → «Подать заявление».

Чтобы в страховой стаж засчитался один год, нужно заплатить сумму, рассчитанную по формуле: 1 МРОТ × 22% × 12 месяцев.

МРОТ — это минимальный размер оплаты труда на начало года, за который самозанятый платит страховые взносы.

Так, в 2026 году нужно перечислить: 27 093 руб. × 22% × 12 мес. = 71 525,52 рублей. Если меньше, в стаж пойдёт период, рассчитанный пропорционально платежу. Например, за половину суммы в стаж засчитается только полгода. Можно перечислять больше, но максимальная сумма в 2026 году — 572 204,16 рублей.

Уплатить взносы нужно не позднее 31 декабря текущего года. Можно перечислить всю сумму за год сразу или постепенно — произвольными суммами. Перечислить взносы в Социальный фонд можно в приложении «Мой налог» или в кабинете самозанятого на сайте налоговой.

Добровольные взносы для выплат по больничным. С 2026 года для самозанятых действует эксперимент по добровольному социальному страхованию на случай болезни. Он продлится до 31 декабря 2028 года. Если самозанятый подключится к программе и будет платить взносы, сможет получать оплачиваемый больничный. Для этого нужно:

Подать заявление в Социальный фонд.

Выбрать страховую сумму — 35 000 или 50 000 рублей.

Уплачивать взносы по ставке 3,84% от выбранной суммы.

Право на выплаты по больничным появится через 6 месяцев непрерывных платежей, а их размер зависит от страховой суммы и стажа. Подробнее рассказали в статье «Больничные для самозанятых: всё о взносах и выплатах».

Этот эксперимент касается только обычных больничных и не распространяется на декретные выплаты.

Получать пособие по беременности и родам, а также по уходу за ребёнком до 1,5 лет, могут только самозанятые ИП. С 2026 года у них есть выбор, участвовать ли в эксперименте или заключить с Социальным фондом отдельный договор, по которому будут ещё и декретные выплаты.

Если самозанятая ИП выбрала второй вариант, нужно подать заявление в Социальный фонд. Удобнее это сделать через «Госуслуги». Чтобы в 2027 году получить декретные и пособие по уходу за ребёнком до 1,5 лет, нужно заплатить 9 428,36 рублей за 2026 год. Если есть районный коэффициент, нужно увеличить на него сумму платежа.

Например, самозанятая ИП Ирина Соколова из Новосибирской области в ноябре 2026 года подала в свой территориальный Социальный фонд заявление. До конца 2026 года ей нужно перечислить в фонд полную сумму страховых взносов с учётом районного коэффициента — 9 428,36 руб. × 1,2 = 11 314,03 рублей. Тогда в 2027 году Ирина сможет получать от Социального фонда больничные и декретные выплаты.

От каких налогов самозанятые освобождены

Кроме налога на профессиональный доход других налогов, сборов и страховых взносов у самозанятых нет. В частности, ИП не уплачивают за себя фиксированные страховые взносы и не считаются плательщиками НДС, кроме импортного.

Освобождение от других налогов относится только к доходам от деятельности в рамках самозанятости. Например, если у человека есть квартира в собственности, нужно платить на общих основаниях налог на имущество физлиц.

Несмотря на то, что самозанятые не отчисляют взносы на обязательную медстраховку, право на бесплатную медицинскую помощь не теряется. Но страховой стаж для назначения пенсии не засчитывается, если не вносить добровольные взносы.

Что такое налоговый период у самозанятого

Налоговый период — это отрезок времени, по итогам которого рассчитывается налог к уплате. У самозанятых это календарный месяц. То есть в расчёт налога входят доходы, полученные с первого по последнее число месяца включительно.

У тех, кто только что стал самозанятым, первый налог рассчитывается за другой период — со дня регистрации до конца следующего месяца. Например, Егор зарегистрировался самозанятым 20 октября. Первый налог будет рассчитан с 20 октября по 30 ноября.

При отказе от самозанятости последний налог рассчитывается с начала этого месяца до дня снятия с учёта.

По каким ставкам самозанятые платят налоги

Есть две налоговые ставки. Они зависят от того, кто перечислил оплату:

физлицо — 4%;

организация или ИП — 6%.

Для доходов от иностранных лиц и компаний действуют те же ставки. Кто именно заплатил, самозанятый указывает при формировании чека.

Чтобы рассчитать налог, доходы умножают на соответствующую ставку. Например, самозанятый Олег в декабре получил 30 000 рублей за сантехнические работы в частных квартирах и 40 000 рублей за ремонт в санузле организации. Налог за декабрь рассчитывается так: 30 000 руб. × 4% + 40 000 руб. × 6% = 1 200 руб. + 2 400 руб. = 3 600 рублей.

Что такое налоговый бонус и как он расходуется

При первой регистрации в качестве самозанятого у вас автоматически появляется налоговый вычет — 10 000 рублей, которые уменьшают налог. Если использовали его, затем снялись с учёта, а через какое-то время снова стали самозанятым, второго бонуса не будет. Но если израсходовали не всю сумму, то при возвращении на самозанятость увидите остаток бонуса.

Расходуется вычет постепенно, он уменьшает ежемесячный налог с доходов:

от организаций и ИП — на 2%, то есть нужно платить 4% вместо 6%

от физлиц — на 1%, то есть будет 3% вместо 4%.

Самому рассчитывать ничего не надо, налоговый бонус учитывается автоматически.

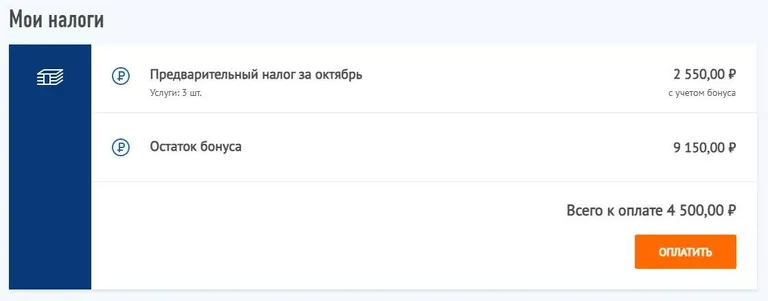

Например, самозанятый парикмахер Константин получил за октябрь 85 000 рублей. Без вычета налог составил бы 3 400 рублей (85 000 руб. × 4%). Но так как у Константина ещё есть налоговый бонус, он заплатит 2 550 рублей (85 000 руб. × 3%). Получается, за октябрь израсходуется бонус в размере 850 рублей. В приложении «Мой налог» отобразится его остаток, а в следующем месяце бонус учтётся по той же схеме.

Срок использования вычета не ограничен, остаток будет переноситься, пока не израсходуется.

С каких доходов нужно уплачивать налог на профессиональный доход

Самозанятый сам указывает в приложении «Мой налог», какие доходы учитывать для расчёта налога. Это должны быть поступления от деятельности только в рамках самозанятости.

Например, Алексей занимается сборкой компьютеров из запчастей. Он заносит в приложение «Мой налог» поступления денег от продажи собственноручно собранных компьютеров. Если он перепродаст отдельные компьютерные комплектующие, это не относится к самозанятости, так как на этом спецрежиме нельзя заниматься продажей чужих товаров. Такой доход должен облагаться НДФЛ.

В доходах от самозанятости не учитываются:

зарплата, полученная на основной работе;

штрафы от заказчиков за опоздание с оплатой;

возвраты займов;

доходы по вкладам в банках.

Расходы самозанятых учесть в расчёте налога нельзя. Например, если биржа фрилансеров взимает комиссию за свои услуги, доходы нужно учесть в полной сумме, не уменьшая их на комиссию биржи.

Когда и как самозанятым платить налог

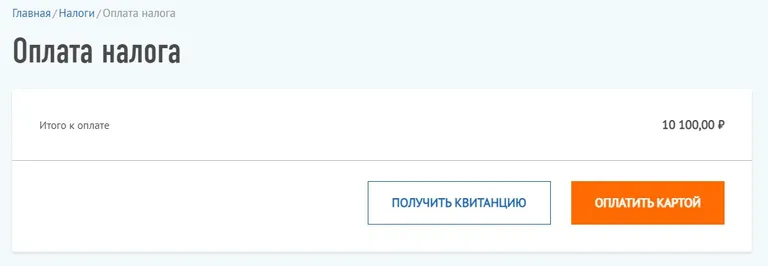

У самозанятых налог рассчитывается по итогам каждого календарного месяца. Срок уплаты — до 28 числа включительно.

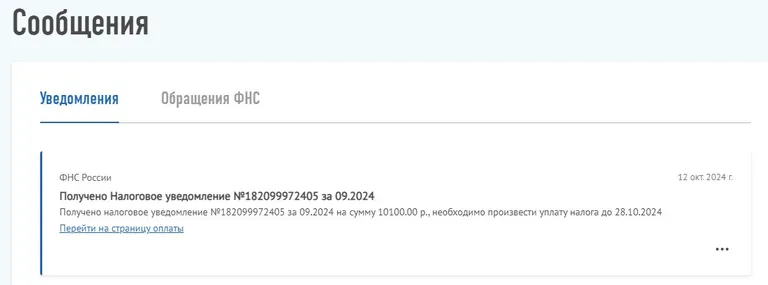

Сумма к уплате появляется в приложении «Мой налог» и его веб-версии с 9-го до 12-го числа следующего месяца. Одновременно туда же приходит налоговое уведомление о том, что платёж надо сделать не позднее 28-го числа.

Например, до 12 декабря отобразится сумма за ноябрь, крайний срок уплаты — 28 декабря. Если это выходной, оплатить можно на следующий рабочий день.

Если доходы были небольшие и налог меньше 100 рублей, налоговое уведомление не придёт, а сумма приплюсуется к налогу за следующий месяц.

Если самозанятый не уплатил налог, на сумму задолженности за каждый день просрочки налоговая начислит пени — по 1/300 от ставки рефинансирования.

Штрафа в этом случае нет, это подтверждает и судебная практика. Например, дело № 2А-300/2024 Жуковского городского суда и дело № 2А-234/2024 Приокского районного суда. В обоих случаях налоговая обращалась в суд по поводу неуплаты налога на профессиональный доход, просила взыскать задолженность и пени.

Оплатить можно разными способами:

Банковской картой — в приложении «Мой налог» или его веб-версии, в личном кабинете физлица или ИП на сайте налоговой.

Через расчётный счёт ИП — для этого в приложении или на сайте можно скачать квитанцию для оплаты.

Через уполномоченных партнёров — приложения организаций, банков, сервисы самозанятых, биржи фрилансеров, маркетплейсы, у которых есть разрешение от налоговой на посредничество между ней и самозанятыми.

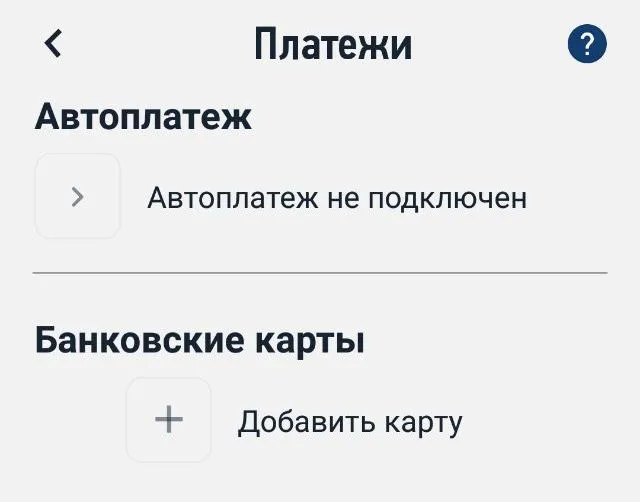

Оплату можно автоматизировать. Для этого привяжите банковскую карту, с которой будут списываться деньги и настройте автоплатёж в приложении или на сайте.

В приложении «Мой налог». Перейдите в раздел «Прочее» → «Платежи» → «Банковские карты». Нажмите «Добавить карту» и введите её номер, срок действия и код с оборотной стороны. В разделе «Прочее» → «Платежи» включите функцию автоплатежа.

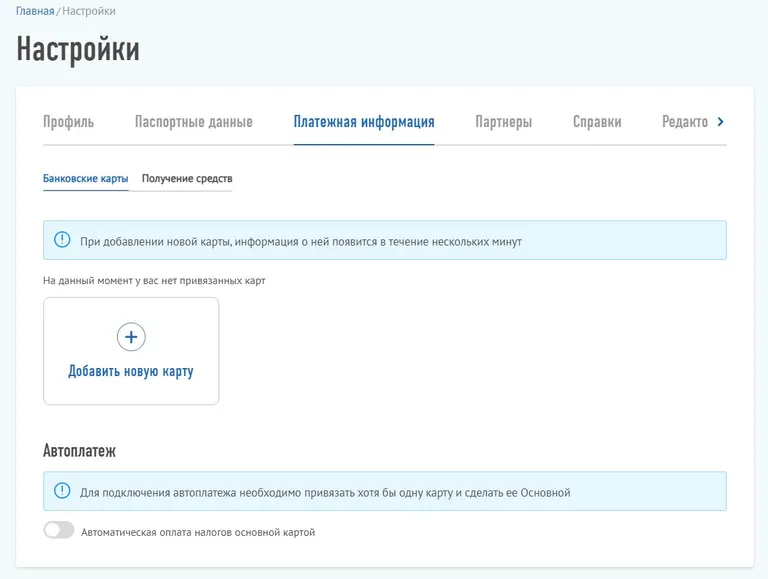

В личном кабинете «Мой налог» на сайте налоговой. Перейдите в раздел «Настройки» → «Платёжная информация» → «Добавить новую карту». Чуть ниже активируйте кнопку «Автоматическая оплата налогов». После этих настроек сумма налога будет списываться сама в нужный срок.

Какие лимиты доходов есть у самозанятых в 2026 году

В течение календарного года доходы не должны превышать 2,4 млн рублей. По суммам ежемесячных поступлений ограничений нет, главное — не превысить годовой лимит. Лимит не уменьшается, даже если человек стал самозанятым не с начала года.

Если самозанятый заработал более 2,4 млн рублей за год, нужно добровольно сняться с учёта в приложении «Мой налог», его веб-версии или на «Госуслугах». Если регистрировали самозанятость через банковское приложение, в нём же нужно сняться с учёта.

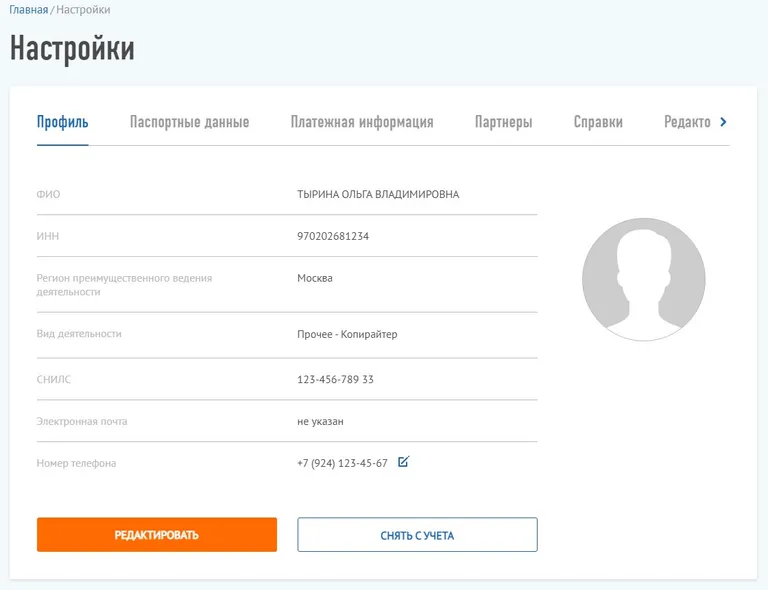

В приложении «Мой налог» перейдите в раздел «Прочее» → «Профиль» и нажмите кнопку «Сняться с учёта НПД».

В личном кабинете на сайте налоговой зайдите в «Настройки» и во вкладке «Профиль» нажмите кнопку «Снять с учёта».

На «Госуслугах» найдите услугу «Снятие с учёта самозанятого» и нажмите «Начать».

При отказе от самозанятости нужно указать его причину — выбрать пункт «Утратил право на применение специального налогового режима». Налоговая снимет с учёта тем же днём.

ИП после отказа от самозанятости может выбрать другой спецрежим налогообложения или продолжить работать на общем режиме, а физлицо — зарегистрироваться в качестве ИП. Если физлицо не станет ИП, все его сверхлимитные доходы будут облагаться НДФЛ.

Как вести учёт доходов в приложении «Мой налог»

Самозанятым физлицам и ИП не надо вести учёт в бухгалтерских программах и сервисах, заводить книгу учёта доходов и расходов и другие формы. Нужно только вести учёт доходов — формировать чеки в приложении, веб-кабинете «Мой налог» или в сервисах от уполномоченных партнёров.

Сформировать специальный чек нужно при каждом поступлении денег от деятельности в качестве самозанятого, в том числе когда они поступают на расчётный счёт ИП. Другие доходы фиксировать не нужно. Например, зарплату, переводы от родственников или от покупателей при продаже личных вещей.

Чек самозанятого — это основание для начисления налога на профессиональный доход.

Сформировать чек нужно тем же днём при расчёте наличными, картой через устройства для приёма платежей или с помощью других электронных средств платежа. При прочей безналичной оплате — не позднее 9-го числа следующего месяца.

Чтобы сформировать чек в приложении «Мой налог»:

На главной странице нажмите кнопку «Новая продажа».

В открывшейся форме заполните наименование товара или услуги, стоимость. Если нужно, поменяйте текущую дату на более позднюю.

Выберите, от кого была оплата — от физлица или юрлица и ИП.

Если поступление от физлица, нажмите «Выдать чек». У организации и ИП сначала заполните ИНН и наименование.

Передайте клиенту чек любым удобным способом — на бумаге, в электронном виде картинкой, ссылкой или QR-кодом.

Если самозанятый не занёс в приложение информацию о полученных средствах полностью или частично, это сокрытие дохода. По ст. 129.13 Налогового кодекса за первое такое нарушение положен штраф в размере 20% от суммы дохода. Если в течение 6 месяцев будет повторное нарушение, штраф составит 100% нелегализованного дохода.

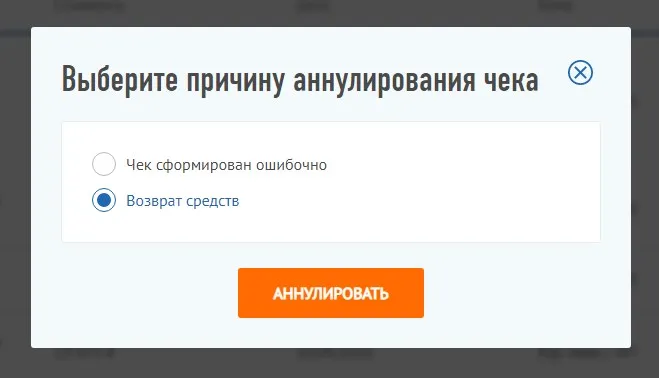

Если нужно вернуть деньги заказчику или покупателю, при возврате аннулируйте чек:

Во вкладке «Чеки» откройте тот, который нужно отменить.

Нажмите на синюю кнопку с тремя точками.

Выберите «Аннулировать» и укажите причину отмены чека — «Возврат средств».

Налоговая пересчитает сумму к уплате и учтёт это в месяце, следующем за тем, в котором вы аннулировали чек.

Если в чеке есть ошибка, исправить его нельзя — чек нужно аннулировать и создать заново с правильными сведениями.

Какую отчётность сдают самозанятые

У самозанятых физлиц и ИП нет отчётов в налоговую. Нужно только вовремя и правильно формировать чеки — информация из них автоматически поступает в инспекции.

Самозанятым ИП иногда нужно сдавать отчёты в Росстат, если предприниматель попал в выборочное обследование. Тогда ИП получит уведомление по электронной почте, в нём будут указаны форма отчёта и срок сдачи. Самостоятельно проверить, нужно ли отчитываться, можно в сервисе Росстата. Вбейте ИНН, нажмите «Получить» и прокрутите экран вниз.

Самозанятым физлицам сдавать отчёты не придётся, Росстат самостоятельно собирает по ним сведения.