Нельзя просто перевести оплату на карту самозанятого, расходы нужно обосновать. Выясняем, как оплатить услуги самозанятого правильно, чтобы вами не заинтересовалась налоговая. Разобраться в теме помогла юрист Ольга Ткач.

Что нужно прописать в договоре с самозанятым

В договоре права и обязанности заказчика и исполнителя закрепляются законом. Договор гарантирует, что исполнитель получит вознаграждение за свой труд, а заказчик — качественную работу. А если нет, с договором можно пойти в суд и восстановить нарушенные права.

Также договор — это обоснование платежа для налоговой, и его может потребовать банк. Например, если посчитает переводы самозанятому подозрительными с точки зрения 115-ФЗ. Этот закон обязывает банки отслеживать операции клиентов и обращать внимание на компании, которые платят мало налогов или снимают много наличных.

Если не предоставить документы на запрос банка, он заблокирует счёт. Снять подозрения можно, если вместе с оплатой отправить в банк копию договора.

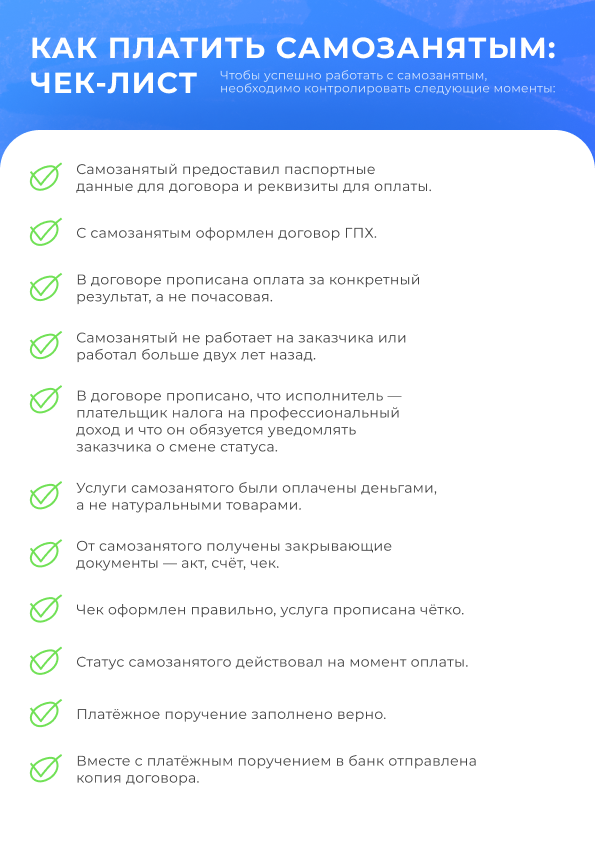

Чтобы обезопасить себя от претензий налоговой, в договоре с самозанятым нужно прописать:

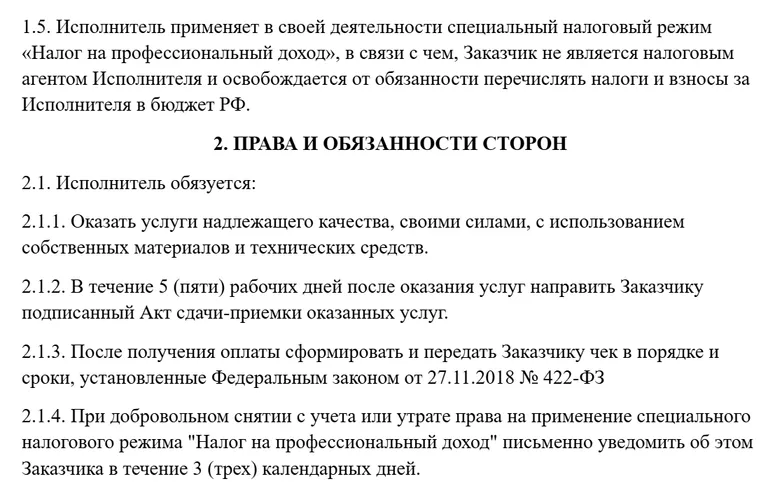

Что исполнитель — плательщик налога на профессиональный доход (НПД).

Что исполнитель обязуется предоставлять заказчику чек после каждой оплаты — чек подтверждает, что работа оплачена.

Что исполнитель обязуется уведомить заказчика о прекращении специального налогового режима.

Порядок оплаты: сроки, способ, реквизиты и какие документы являются основанием для оплаты — счёт, акт выполненных работ.

Можно обойтись без договора, если сделка совершается сразу — заказчик платит деньги, а самозанятый немедленно выполняет работу или оказывает услугу. Например, делает разовую уборку или доставляет товар на личном автомобиле.

Также можно не заключать традиционный бумажный договор, а общаться по электронной почте или в мессенджерах. Суд может признать договором переписку, в которой заказчик и самозанятый договорились о сотрудничестве — обговорили его условия и характер, размер оплаты и объём работ.

Вот что ещё важно учитывать при работе с самозанятыми.

Нельзя заключать агентские договоры, поручительства и комиссии. С самозанятыми можно работать только по договору ГПХ. Единственный доступный агентский договор — на курьерское обслуживание.

Нельзя заключать договор с самозанятым, если он работает или работал на заказчика. С момента увольнения должно пройти минимум два года. Зато с действующим сотрудником можно заключить договор ГПХ, если это физлицо без статуса самозанятого или ИП на УСН.

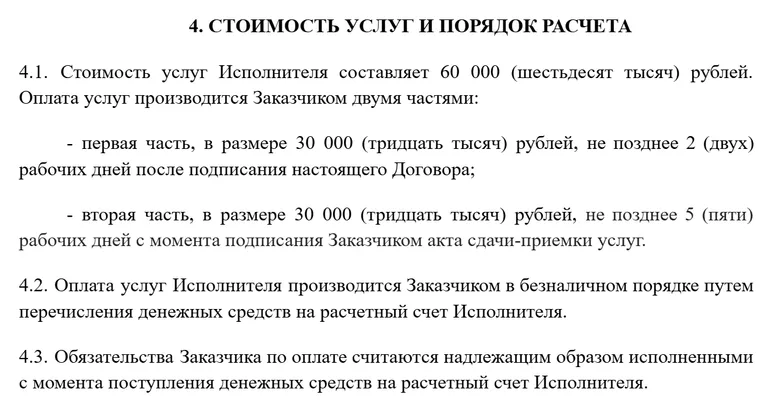

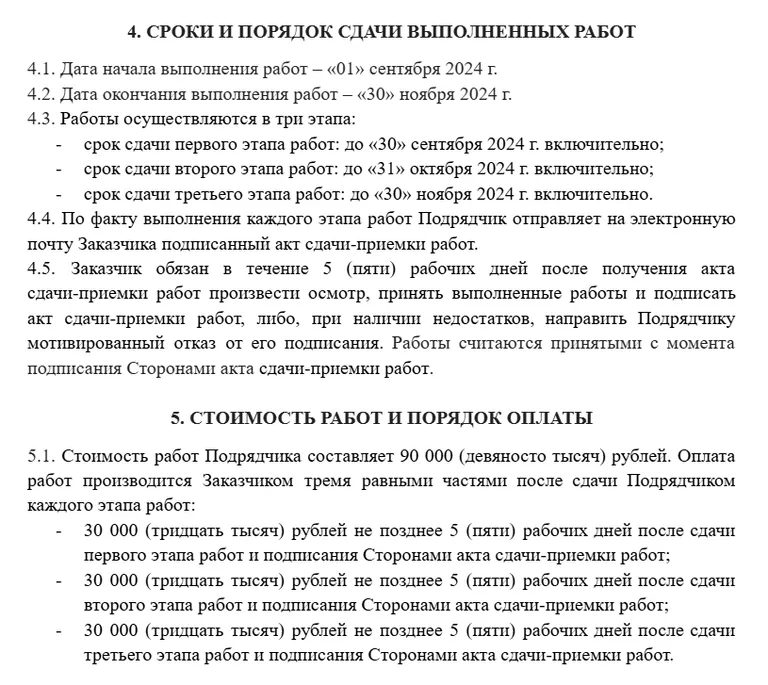

Оплату в договоре необходимо прописывать конкретно. Например, «50 000 рублей за создание сайта в конструкторе Tilda» или «30 000 рублей за ремонт ванной комнаты». Можно указать, что предусмотрена предоплата — 50% при заключении договора, а остальные 50% после сдачи работ.

Не нужно указывать в договоре почасовую и ежемесячную оплату. Налоговая посчитает, что заказчик платит не за результат работы, а за время исполнителя. Это похоже на трудовые отношения и выглядит так, будто заказчик уходит от налогов. По этой же причине не следует писать и то, что исполнитель ежемесячно будет получать одинаковую сумму.

Нельзя использовать слово «зарплата» в договоре. Так ФНС решит, что между заказчиком и самозанятым не гражданские отношения, а трудовые. Тогда по договору будут начисляться совсем другие налоги и взносы. А ещё заказчика могут оштрафовать:

ИП — на 5000–10 000 рублей.

Юрлицо — на 50 000–100 000 рублей.

Должностное лицо — на 10 000–20 000 рублей.

3 способа расплатиться с самозанятым

Наличные. Наличными часто расплачиваются с курьерами, клинерами, нянями, строителями. Самозанятый может принимать оплату наличными, это не запрещено. Главное не забыть взять у самозанятого чек — иначе в бухгалтерии не получится учесть расходы.

Перевод. Обычно переводом расплачиваются с самозанятыми, которые работают удалённо: с дизайнерами, копирайтерами, маркетологами. Для оплаты переводом самозанятый должен предоставить реквизиты счёта, к которому привязана карта. Эти реквизиты исполнитель может найти в личном кабинете своего банка:

наименование банка,

номер счёта,

БИК,

корреспондентский счёт,

ИНН,

КПП.

У самозанятого ИП может быть специальный расчётный счёт для бизнеса, тогда он передаёт заказчику его реквизиты. Самозанятый на НПД заводить отдельный счёт не обязан.

Бизнес-карта. Такая карта доступна для самозанятых ИП. Чтобы оплатить работу на неё, бизнес-карта должна быть и у заказчика. В таком случае исполнителю не нужно передавать заказчику реквизиты счёта, достаточно номера карты — она уже привязана к расчётному счёту.

Банки могут брать комиссию за переводы самозанятым. Размер зависит от тарифа и суммы выплаты. Обычно комиссия удерживается с заказчика в момент оплаты.

Важно помнить, что оплачивать работу самозанятого продукцией компании запрещено по 422-ФЗ. Такая оплата — это доходы в натуральной форме, они подлежат налогообложению в соответствии со ст. 211 Налогового кодекса и облагаются налогом на доходы физических лиц. Если заказчик расплатился с самозанятым натуральной продукцией, ему придётся заплатить с этой суммы НДФЛ 13%, т.к. он становится налоговым агентом самозанятого.

Однако у заказчика есть возможность удержать НДФЛ, только если кроме продукции он расплачивается с самозанятым деньгами (в этот же момент или позже) — потому что удержать налог можно только с реальных денег.

А если возникнет ситуация, при которой заказчик может расплатиться только в натуральной форме и в дальнейшем денежные расчёты не планируются, он обязан сообщить об этом в налоговую. В таком случае самозанятому придётся самому высчитать и заплатить НДФЛ.

Как не нарушить закон при расчёте с самозанятым

Чтобы избежать неприятных сюрпризов, нужно учесть такие моменты.

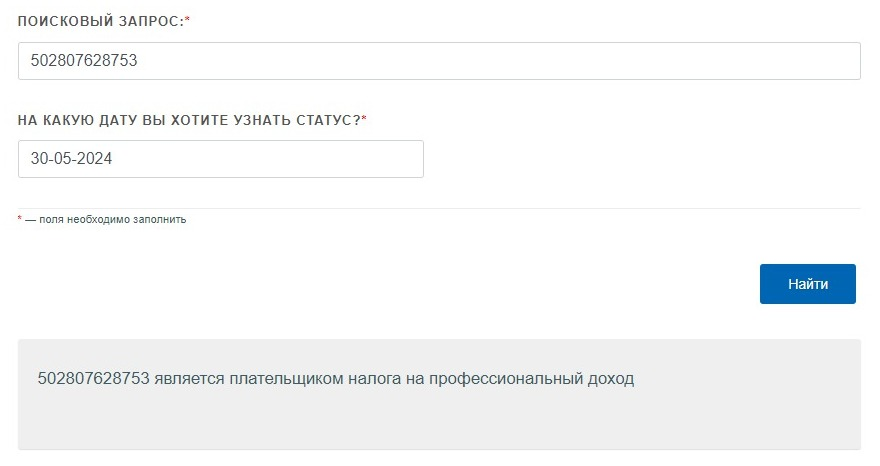

Проверять статус. Если статус самозанятого изменился, а заказчик продолжал платить исполнителю как самозанятому — налоговая доначислит заказчику НДФЛ, страховые взносы как по трудовому договору, а также пени и штрафы.

Рекомендуем проверять статус перед каждой выплатой. Продолжать ли сотрудничать с исполнителем без статуса самозанятого — это решает заказчик, но оплатить налоги и штрафы за прошедший период всё равно придётся.

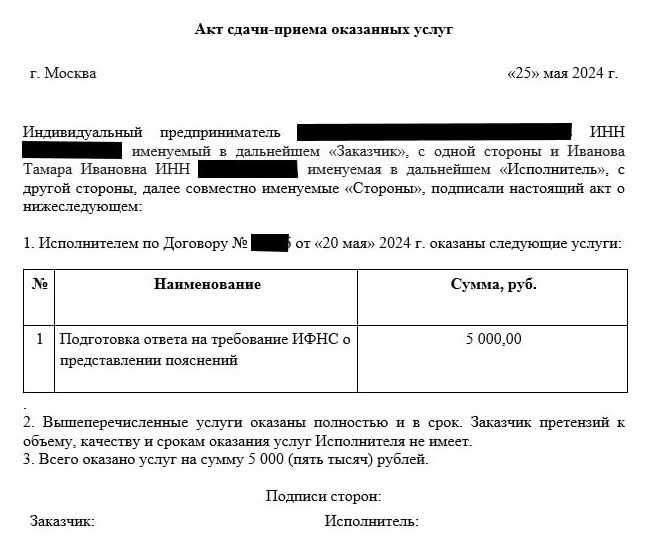

Запрашивать закрывающие документы. У самозанятого нужно запросить акт выполненных работ, счёт и чек. Закон говорит, что достаточно чека, но на практике всё работает по-другому. Если налоговая заподозрит бизнес в подмене трудовых отношений и придёт с проверкой, то потребует договоры и акты. Если договоров и актов нет, это послужит доказательством подмены отношений.

Акты защищают как заказчика, так и исполнителя. В договоре обычно прописывается условие передачи работ или услуг по акту. Благодаря этому заказчик может не принимать некачественную работу. А подписанный акт — это доказательство того, что работа заказчика устроила.

Счёт выставлять не обязательно, но он помогает быстрее провести платёж и может стать подтверждением оплаты услуг самозанятого.

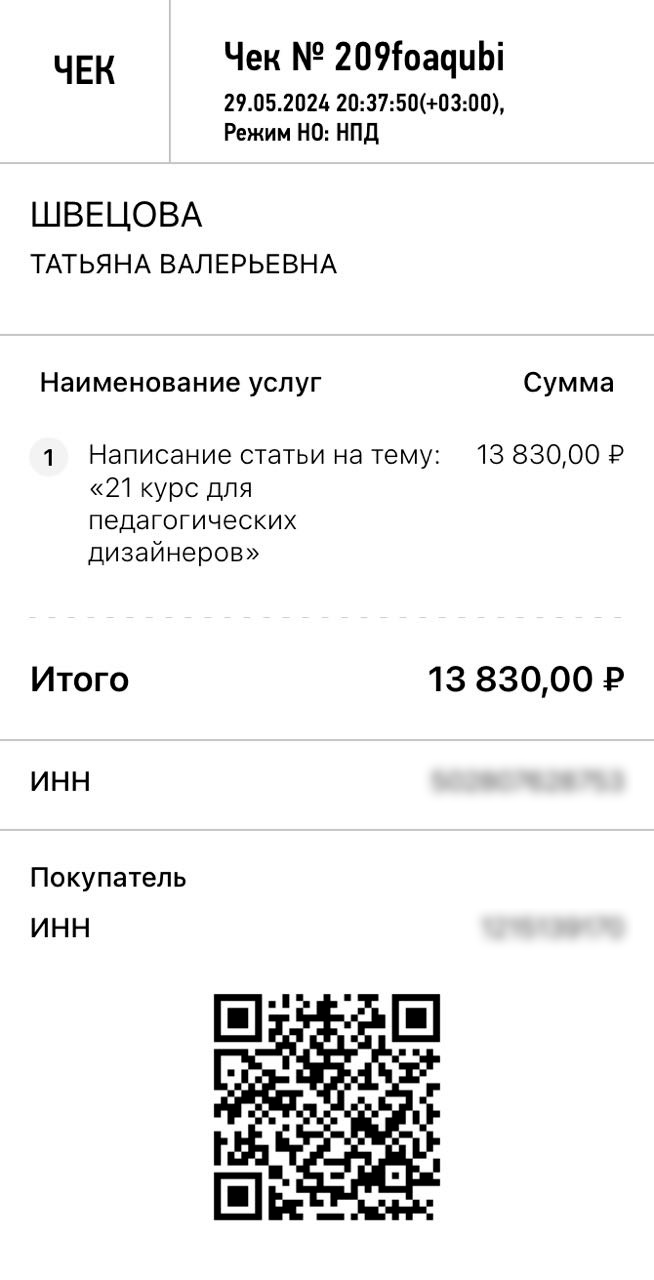

Требовать чек. Чек — самый главный документ при расчёте с самозанятым. Без чека заказчик не сможет подтвердить расходы и уменьшить налогооблагаемую базу на сумму услуг, работ или товаров, которые выполнил самозанятый.

Чек также может понадобится, если заказчику придётся доказывать, что между ним и самозанятым нет скрытых трудовых отношений. Но для этого чек нужно правильно оформить. Например, следует избегать размытых формулировок в строке «Наименование услуг»: пишем не «Услуги юриста», а «Подготовка юридического заключения по вопросу законности сделки с недвижимостью».

При оплате наличными самозанятый должен предоставить чек в этот же день. При банковском переводе по реквизитам счёта — до девятого числа следующего месяца.

При отсутствии чека заказчик может обратиться в налоговую. Налоговая, в свою очередь, наложит на самозанятого штраф. Если самозанятый аннулировал чек, но не вернул деньги, тоже можно пожаловаться в ФНС.

Если заказчик не сразу это обнаружил, и к нему пришла налоговая проверить правомерность расходов, у заказчика всё равно есть большие шансы доказать свою добросовестность. Для этого нужно предоставить аннулированный чек, договор, акт и банковскую выписку, которые подтверждают факт сотрудничества и оплаты услуг самозанятого.

Какие есть ограничения при оплате услуг самозанятого

Для самозанятых ИП установлен лимит на наличный расчёт 100 000 рублей в рамках одного договора, поэтому такому исполнителю нельзя заплатить наличными более ста тысяч. На самозанятых физлиц это ограничение не распространяется.

При безналичной оплате услуг самозанятого для заказчика ограничений нет. Зато ограничения есть для самозанятого — его годовой доход не должен превышать 2,4 млн рублей. Если исполнитель превысит эту сумму, он потеряет статус самозанятого до следующего года — ему придётся открывать ИП или оформлять юридическое лицо. А заказчику потребуется перезаключать с исполнителем договор, платить больше налогов или отказываться от его услуг.

Самозанятый сам платит за себя налоги, но при желании заказчик может их компенсировать — включить в стоимость работ и заплатить исполнителю больше.

Как правильно заполнить платёжное поручение

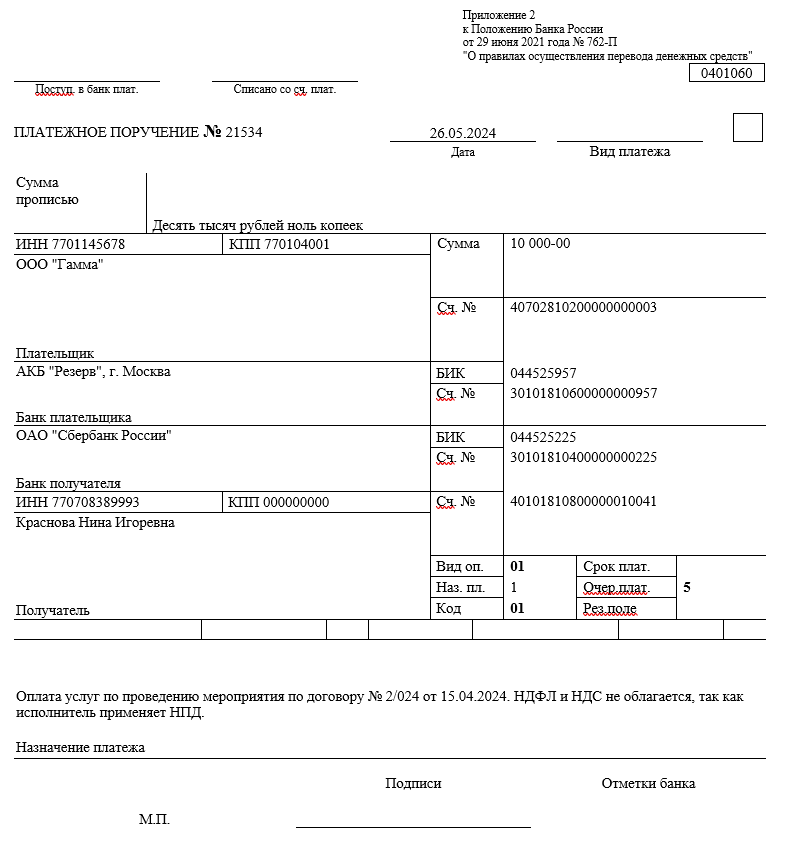

Чтобы провести оплату самозанятому через банк, нужно оформить специальный документ — платёжное поручение. Правильно заполненная платёжка позволит компании избежать проблем с банком и налоговой. Составить её можно онлайн через личный кабинет банка либо с помощью бухгалтерских программ, например, в «1С».

Платёжки для самозанятого физлица и самозанятого ИП заполняются практически идентично. Основное отличие: в поручении для ИП не указывается код вида дохода.

В платёжном поручении нужно прописать:

Название документа — программы учёта или банки подставляют его автоматически, в бумажном документе название указывают в шапке.

Номер документа — в программах также присваивается автоматически, в бумажном виде прописывается вручную и зависит от нумерации, принятой в компании.

Дата оплаты — указывается числами.

Сумма — вписывается цифрами и прописью, рубли и копейки разделяются дефисом.

Плательщик и получатель — указываются полные данные обеих сторон (ФИО, ИНН, банковские реквизиты).

Код вида дохода 01 — самозанятость по договору ГПХ.

Очерёдность платежа — код 5, который обозначает выплаты по договорам.

Подробное описание услуги или товара, которые оплачиваются.

После списания необходимо отразить на бухгалтерском счёте перевод 76 — «Расчёты с разными дебиторами и кредиторами».