Когда вы оформляетесь как самозанятый, пенсия становится исключительно вашей заботой — взносы никто за вас не платит. Вместе с экспертами разбираемся, как устроена пенсионная система, зачем вообще откладывать на пенсию и какой способ накопления выбрать: взносы в СФР, НПФ или ИИС.

Основные термины

Для начала разберёмся в терминах — чтобы дальше говорить на одном языке.

Страховая пенсия — это «трудовая» пенсия, которую назначает государство. Чтобы её получить, нужно выполнить три условия:

Достичь пенсионного возраста — 60 лет для женщин и 65 лет для мужчин.

Накопить минимум 15 лет страхового стажа.

Заработать минимум 30 пенсионных баллов.

В 2025 году пенсионеров по возрасту нет — это связано с графиком переходного периода. Право на пенсию в этом году есть только у тех, кто выходит досрочно — например, у многодетных и родителей детей-инвалидов.

Социальная пенсия — фиксированная выплата для тех, кто не заработал страховую пенсию. Её назначают позже: с 65 лет для женщин и с 70 для мужчин. Размер находится на уровне прожиточного минимума региона.

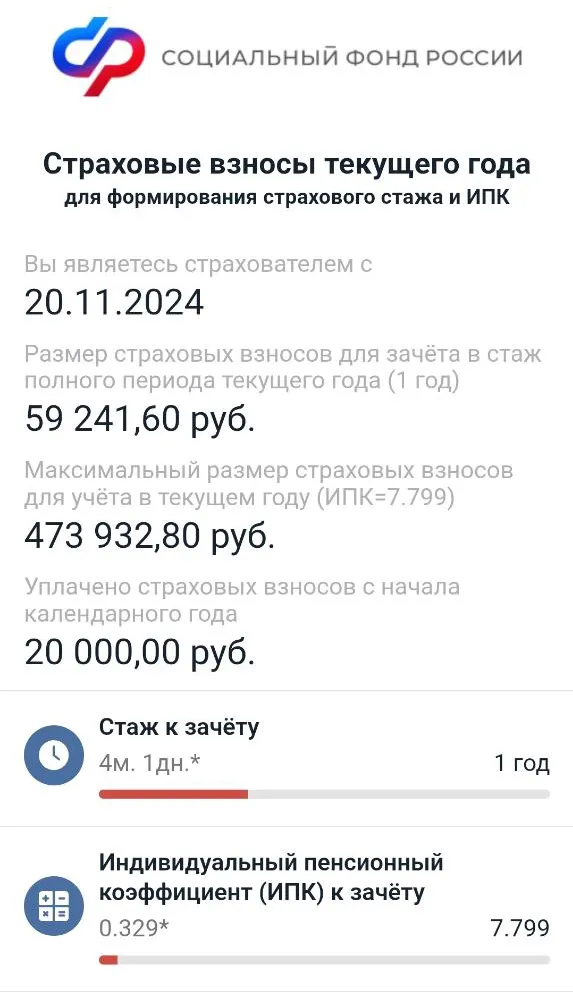

Пенсионные баллы или индивидуальные пенсионные коэффициенты (ИПК) — условные единицы, которые начисляет Социальный фонд за страховые взносы. В 2025 году за взнос 59 241,60 рублей начисляют 0,975 балла и год страхового стажа.

Страховой стаж — число лет, в течение которых вы платите пенсионные взносы. Засчитывается полностью, только если сумма за год не ниже установленного минимума.

СФР (Социальный фонд России) — государственный орган, который ведёт учёт стажа и баллов, принимает добровольные взносы и назначает пенсии.

Добровольные взносы — платежи, которые самозанятый может перечислять в Соцфонд, чтобы накопить стаж и баллы. Это не обязательные отчисления, их можно не платить.

НПФ (негосударственный пенсионный фонд) — туда можно добровольно переводить пенсионные накопления. Работает по схожим правилам с СФР, но чаще предлагает гибкие условия и инвестирует активнее. Есть риск потерять доходность, поэтому важно выбирать надёжный фонд.

ИПП (индивидуальный пенсионный план) — долгосрочная накопительная программа от НПФ или страховой компании. Взносы вы определяете сами. Можно получить социальный налоговый вычет 13%, максимум 15 600 рублей в год. Если расторгнуть договор досрочно, вычет придётся вернуть.

ИИС (индивидуальный инвестиционный счёт) — брокерский счёт с налоговыми льготами. Подходит тем, кто готов копить на пенсию самостоятельно за счёт инвестиций. Деньги можно вложить в фонды и ценные бумаги.

Есть ли у самозанятых обязательные пенсионные отчисления

Самозанятые платят налог на профессиональный доход (НПД) — 4% с доходов от физлиц и 6% с доходов от юрлиц и ИП. Но из этих денег в СФР ничего не перечисляется: 37% идут на медицинское страхование, 63% — в региональный бюджет.

Если самозанятый не делает добровольных отчислений в СФР, то не формируется страховой стаж и не начисляются пенсионные баллы. Для государства человек в этот период официально не работает.

Чтобы получать страховую пенсию по старости, самозанятому нужно вступить в систему и начать платить взносы самостоятельно.

Можно одновременно быть плательщиком НПД и работать по трудовому договору. В таком случае работодатель в обязательном порядке будет уплачивать все страховые взносы. А самозанятый может делать дополнительные отчисления и таким образом увеличить количество заработанных баллов за год. А чем больше баллов, тем больше пенсия.

Зачем самозанятому вообще думать о пенсии

Можно годами платить налоги и при этом не заработать ни одного пенсионного балла. А если стажа и баллов не хватит, останется только социальная пенсия, которая:

выплачивается на 5 лет позже;

положена только при постоянном проживании в России;

не суммируется со страховой;

значительно ниже по размеру.

С 1 апреля 2025 года пенсионерам, которые получают социальную пенсию, платят 8824,08 рубля. Но по закону такая пенсия не может быть ниже федерального или регионального прожиточного минимума — зависит от того, какой из них больше. Поэтому таким пенсионерам назначают доплаты. Федеральный прожиточный минимум в 2025 году составляет 15 250 рублей.

В моей картине мира есть пенсия по старости. Причём государственная. Но у меня не хватает стажа: я работала официально около 15 лет, и большую часть этого времени была в декрете. Поэтому стажа и баллов у меня мало. Если бы вышла на пенсию сейчас, получала бы совсем копейки. Поняла, что надо откладывать самой.

Чтобы не остаться в старости без дохода, стоит подумать о пенсии заранее — и выбрать, как именно вы будете копить. От оставшихся лет до пенсии напрямую будет зависеть стратегия накоплений.

Стратегия 1: добровольные отчисления в СФР

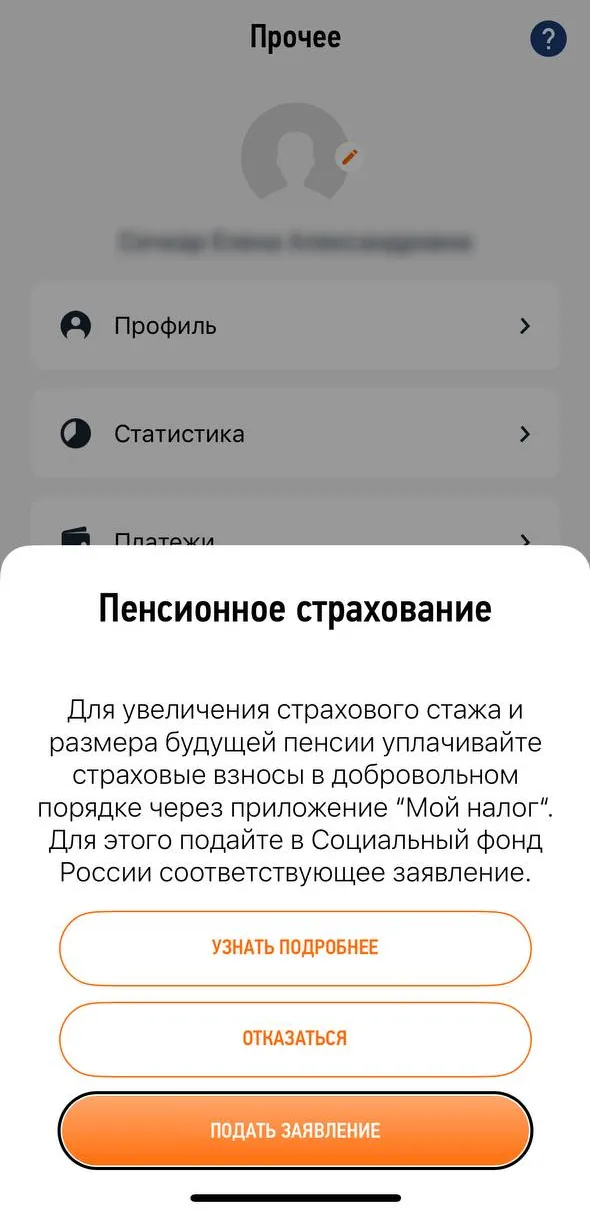

Самозанятый может вступить в систему обязательного пенсионного страхования и платить взносы сам. Вот что для этого нужно сделать.

Подать заявление. Это можно сделать через приложение «Мой налог», через «Госуслуги» или лично в отделении СФР.

Я добровольно вношу взносы в СФР. Я не сильна в финансах, разбираться с инвестициями и негосударственными фондами не хочу, поэтому пошла по самому простому пути.

Я хочу сделать так, чтобы, когда наступит пенсионный возраст, государство мне платило — и не минимум. Чтобы я могла предъявить: вот, я откладывала деньги, теперь платите пенсию. Хочу ясных отношений с государством в этом вопросе, чтобы не получилось так, что возраст приличный, а пенсии нет.

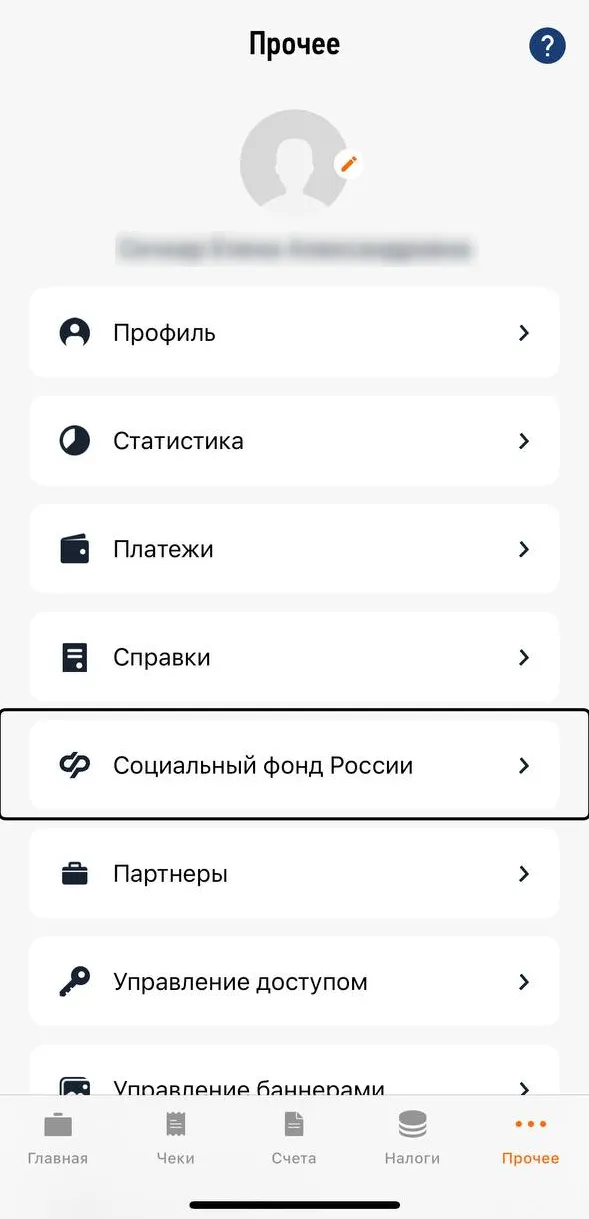

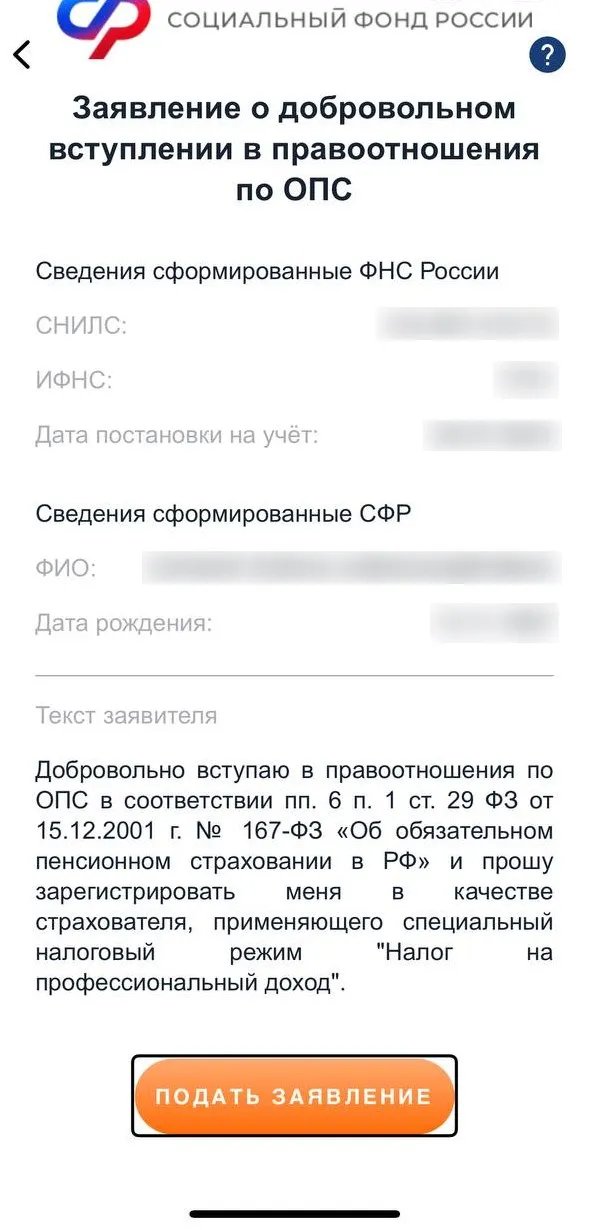

Чтобы подать заявление через приложение «Мой налог», перейдите во вкладку «Прочее», выберите «Социальный фонд России» и нажмите «Подать заявление».

Писать ничего не нужно: личные данные, СНИЛС, дата постановки на учёт подтянутся автоматически.

Заявление рассмотрят в течение трёх рабочих дней. Когда заявку одобрят, станет активной опция «Управление взносами». При этом, если подать заявку не с января, стаж будет учитываться пропорционально. Например: если зарегистрироваться с 1 апреля и платить взносы до конца года, стажа в этом году будет только 9 месяцев.

Платить взносы. Деньги нужно внести в любое время в течение года до 31 декабря включительно. Вот как это сделать:

Перейти в сервис СФР, авторизоваться. Без авторизации все данные придётся вводить вручную.

Выбрать плательщика — физическое лицо.

Выбрать тип платежа «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Выбрать вид платежа «Страховые взносы, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые в СФР на выплату страховой пенсии за себя».

Ввести или проверить данные, если система подставила их автоматически, а затем нажать кнопку «Сформировать платёжные реквизиты».

Оплачивать взнос можно банковской картой ежемесячно, ежеквартально или одной суммой в конце года. Чтобы засчитали 12 месяцев страхового стажа, необходимо уплатить фиксированный страховой взнос. В 2025 году он составляет 59 241,60 рублей.

Вообще закон не устанавливает минимальной суммы взносов, можно заплатить хоть 1000 рублей. Но важно понимать, как это отразится на стаже, потому что он засчитывается пропорционально уплаченной сумме. То есть, если уплатить половину от фиксированного взноса, то и засчитается не год, а 6 месяцев.

Зато существует верхний предел — это максимальный фиксированный взнос. Он в 2025 году составляет 473 932,80 руб. Платить больше нет смысла — деньги просто не учтут для расчёта пенсии за текущий год.

От суммы взносов зависит количество баллов. При уплате минимального размера начислят 0,975 ИПК. При уплате максимального — 7,799 ИПК, но стаж при этом увеличится только на один год.

Я в первый год сначала откладывала нужную сумму, потом подала заявление в СФР и оплатила взнос целиком. Но стаж начислили только с даты подачи заявления. Если бы знала, подала бы заявления раньше. Я думала, стаж и баллы зависят от суммы.

В этом году откладываю по 5000 рублей в месяц независимо от дохода. Вообще хочу платить несколько лет, чтобы набрать достаточное количество баллов и стажа, а потом посмотрю, может и перестану.

Если к началу выхода на пенсию по возрасту человек не наберёт достаточно баллов, СФР не будет ему выплачивать пенсию в полном объёме и не вернёт деньги.

Оплатить взнос задним числом нельзя. Довольно частая ошибка: человек решает заплатить за прошедший год в январе следующего — например, платит за 2025 год 15 января 2026 года. Но этот платёж автоматически зачисляется в счёт нового, 2026 года. Возможность засчитать в стаж 2025 год уже безвозвратно упущена.

Люди думают, что пенсионные взносы можно оплатить как налог, который как раз платят после истечения налогового периода, но с пенсионными взносами это так не работает.

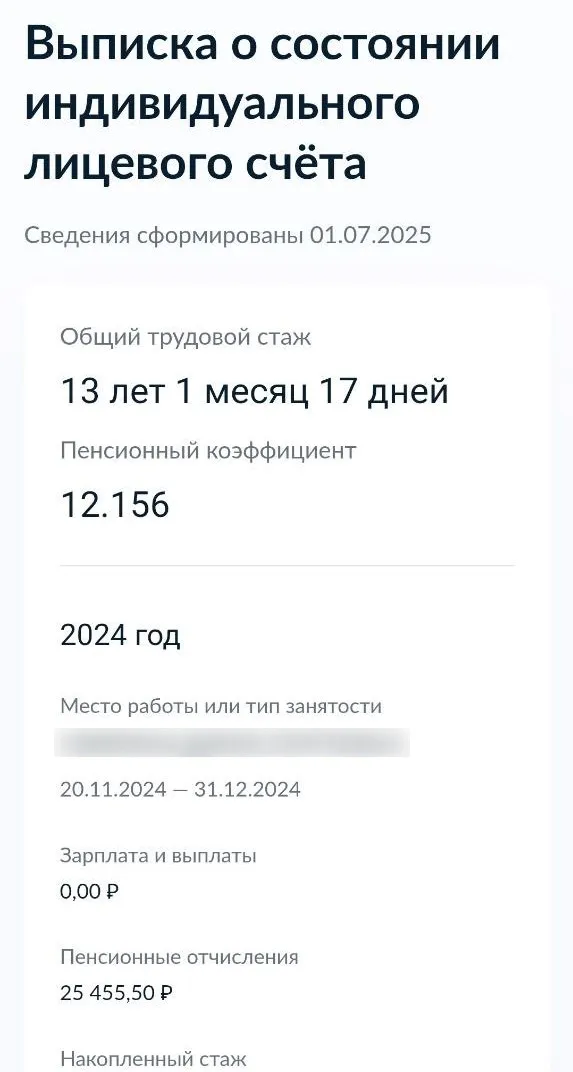

Как узнать, сколько баллов уже накоплено

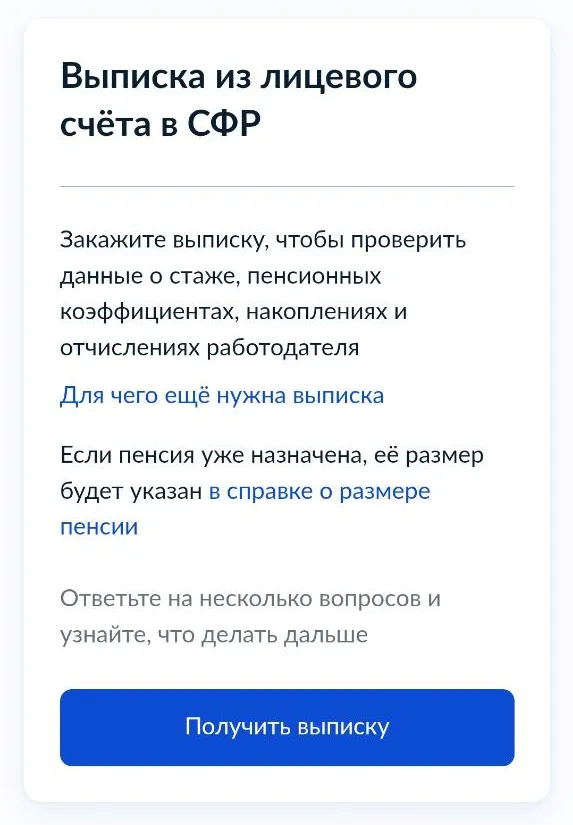

Проверить количество стажа и пенсионных баллов можно в выписке из лицевого счёта. Получить её можно на «Госуслугах» или на сайте СФР. В выписке указано:

количество лет страхового стажа;

индивидуальный пенсионный коэффициент;

суммы взносов;

информация об отчислениях работодателя, если они были;

наличие накоплений.

Чтобы получить выписку, на главной странице «Госуслуг» выберите раздел «Пенсии», затем — «Выписка из лицевого счёта в СФР» и подтвердите получение услуги.

Выписка появится в личном кабинете, обычно в течение нескольких минут. Документ можно скачать в формате PDF.

Если вы делаете добровольные взносы через приложение «Мой налог», отслеживайте платежи в разделе «Управление взносами». Там видно:

сколько уже перечислено за год;

какая сумма осталась до минимального взноса;

всю историю взносов.

Стаж за добровольные взносы обновляется в конце календарного года. Если в выписке сразу после оплаты ничего не отображается — это нормально, просто подождите.

Как отказаться от добровольных отчислений

Если вы передумали платить взносы в СФР, просто прекратить платежи недостаточно. Формально вы остаётесь зарегистрированным страхователем, и поэтому у вас может не быть льгот как у неработающего.

Чтобы официально отказаться от участия в программе, нужно сняться с учёта — подать заявление, что вы прекращаете платить страховые взносы. Сделать это можно через «Госуслуги» или лично в отделении СФР. В заявлении нужно указать:

Статус: физическое лицо, применяющее НПД.

Основание: прекращение уплаты страховых взносов.

Личные данные: регистрационный номер в СФР, ФИО, СНИЛС, ИНН, адрес регистрации, паспортные данные.

Скачать шаблон заявления можно на официальном сайте СФР.

Уплаченные ранее взносы сохраняются и будут учтены при расчёте пенсии, вернуть их не получится.

Стратегия 2: добровольные пенсионные программы и альтернативы

Кроме СФР самозанятые могут копить на пенсию через негосударственные пенсионные фонды (НПФ) и индивидуальный инвестиционный счёт (ИИС).

СФР — государственная система, но у неё низкая доходность, потому что деньги инвестируются с жёсткими ограничениями.

СФР по закону не может инвестировать в самые доходные активы. До 90% размещается в облигациях с доходностью чуть выше депозита.

НПФ работают по тем же правилам, что и СФР, но они чуть более гибкие. Деньги тоже инвестируются, но портфель подбирает фонд. НПФ берут немалую комиссию, а при досрочном выходе вычет придётся вернуть.

НПФ — как будто вы отдали деньги кому-то, кто сам решает, куда их вложить. Вы не управляете риском и не знаете, насколько эффективно это делается.

ИИС — брокерский счёт с налоговыми льготами. Его можно открыть на любой инвестиционной платформе. Самозанятый сам формирует портфель и может вложиться в фонды или ценные бумаги. Это даёт:

Льготу на доход — не надо платить 13% НДФЛ при закрытии счёта.

Вычет на взносы — до 52 000 рублей в год.

Потенциальную доходность выше, чем у СФР и НПФ.

С ИИС можно собрать портфель с доходностью 15–20% годовых. Это кратно выше, чем в СФР. А сложный процент удваивает капитал каждые 5 лет.

Шпаргалка: какую стратегию для накопления пенсии выбрать самозанятому

Прежде чем выбирать инструмент, стоит определиться со стратегией. Универсального решения здесь нет, всё зависит от ваших целей и горизонта планирования. Для наглядности сравнили все три стратегии в таблице:

СФР | НПФ | ИИС | |

Кто управляет деньгами | Государство | Пенсионный фонд | Вы сами |

Доходность | Низкая (чуть выше депозита) | Низкая–средняя (выше, чем в СФР) | Средняя–высокая (возможны 15–20%) |

Контроль со стороны вкладчика | Нет | Нет | Полный |

Можно ли досрочно забрать деньги | Нет | Ограничено (по условиям договора) | Да, но с потерей льготы |

Налоговые льготы | Нет | Да (вычет 13%, если через ИПП) | Да (на взнос или на доход) |

Риски | Минимальные | Средние, зависят от фонда | Зависят от портфеля, но управляемые |

Кому подходит | Тем, кто хочет только страховую пенсию | Консервативным вкладчикам, не готовым разбираться | Тем, кто готов разобраться или обратиться к советнику |

Государство уже лет десять мягко готовит к тому, что пенсию рано или поздно отменят полностью. Нужно учиться собирать её самому — через инвестиции.

На месте самозанятого я бы ни за что не стал кормить СФР. Это минимум в 3–4 раза менее выгодно, чем инвестировать самостоятельно.

Негосударственные пенсионные фонды могут инвестировать чуть шире, чем СФР, но управляет деньгами всё равно фонд, а не вы. Есть риск, что доходность окажется низкой, а комиссионные большими. Это вариант для очень консервативных инвесторов.

В ИИС вы управляете портфелем самостоятельно — можно вложиться в фонды, настроить соотношение активов, получать льготы. Инвестиции — это пенсия, которую вы собираете сами. Например, в США люди получают от государства 20–30% дохода, остальное — свои накопления. И это нормально. Там никто не надеется на государство.

Если хотите собрать портфель, лучше обращаться к аккредитованным специалистам. Вот надёжные источники для их поиска:

Не стоит идти за советами в Telegram, на YouTube или на инвестиционные курсы с нуля без лицензии. Там чаще продают мечты, а не рабочие стратегии.