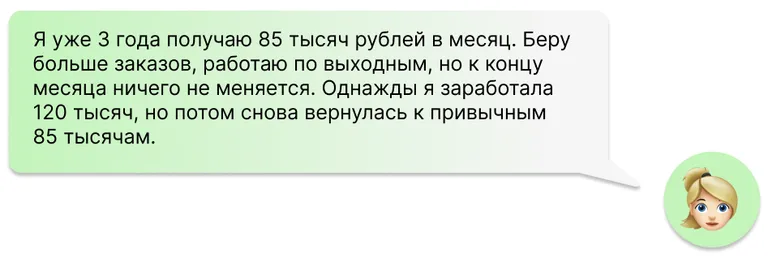

Финансовый потолок — это сумма, больше которой не удаëтся регулярно зарабатывать.

Почему человек упирается в финансовый потолок

Кажется, что может быть проще — берёшь больше заказов и выходишь на новый уровень доходов. Но появляются причины, из-за которых человек из раза в раз получает одну и ту же сумму. Можно выделить три группы причин.

Психологические и физиологические причины

Негативные финансовые установки. Это убеждения и мысли о деньгах, которые мешают стать богаче. Например:

«Чтобы много зарабатывать, нужно много и тяжело работать».

«Деньги — зло, они портят людей».

«Все богатые — нечестные и жадные».

«Не в деньгах счастье».

«Деньги — это не главное».

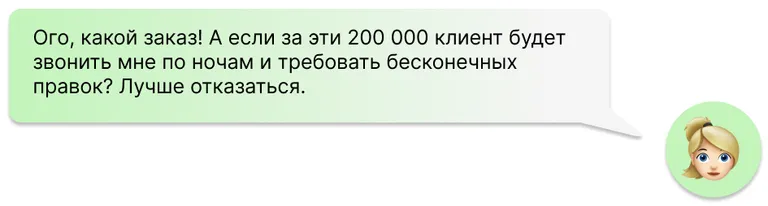

Из установок вытекает страх больших денег и ответственности, когда человек занижает цены на услуги, потому что боится, что за большие деньги клиенты будут требовать невозможного, и он не справится.

Низкая самооценка и синдром самозванца. Ощущение, что человек недостаточно компетентен или достоин успеха. Он думает: «Мне просто повезло» или «Клиент скоро поймёт, что я не так хорош».

Нежелание выходить из зоны комфорта. Сотрудник годами получает низкую зарплату на скучной работе, потому что боится уволиться или начать своё дело.

Отсутствие физического ресурса. Хроническая усталость и болезни лишают энергии, и тогда уже не до карьерного роста.

Недостаток финансового образования

Незнание основ финансовой грамотности: как вести учёт доходов и расходов, планировать бюджет, работать с долгами. У большинства россиян нет сбережений, а это приводит к тому, что при неожиданных тратах они берут кредиты или занимают у знакомых, и так только усугубляют своё положение.

Отсутствие знаний об инвестициях. Треть людей предпочитают хранить деньги «под матрасом», а разбираться в акциях и облигациях им некогда.

Отсутствие финансовых целей. 22% людей не ставят такие цели. Они воспринимают деньги как абстрактную категорию «чем больше, тем лучше», без конкретных ориентиров.

Окружение и среда

Негативный прошлый опыт и семейное воспитание. У человека формируется отношение к деньгам как к источнику проблем или опасности. Например, родители говорили «Опять до зарплаты не хватает» или внушали, что «главное — стабильная зарплата, а не рискованные проекты».

Отсутствие положительных примеров. Если в окружении все живут от зарплаты до зарплаты или считают инвестиции лохотроном для богатых, у человека нет модели, что можно по-другому.

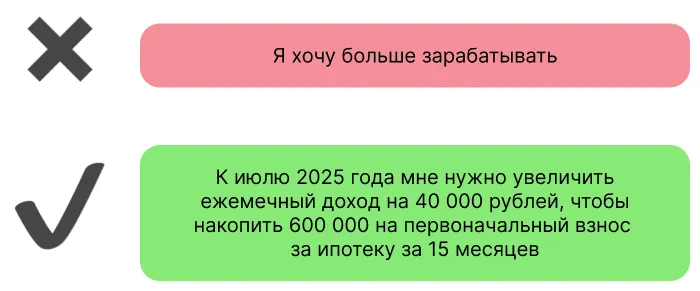

Как определить свой потолок

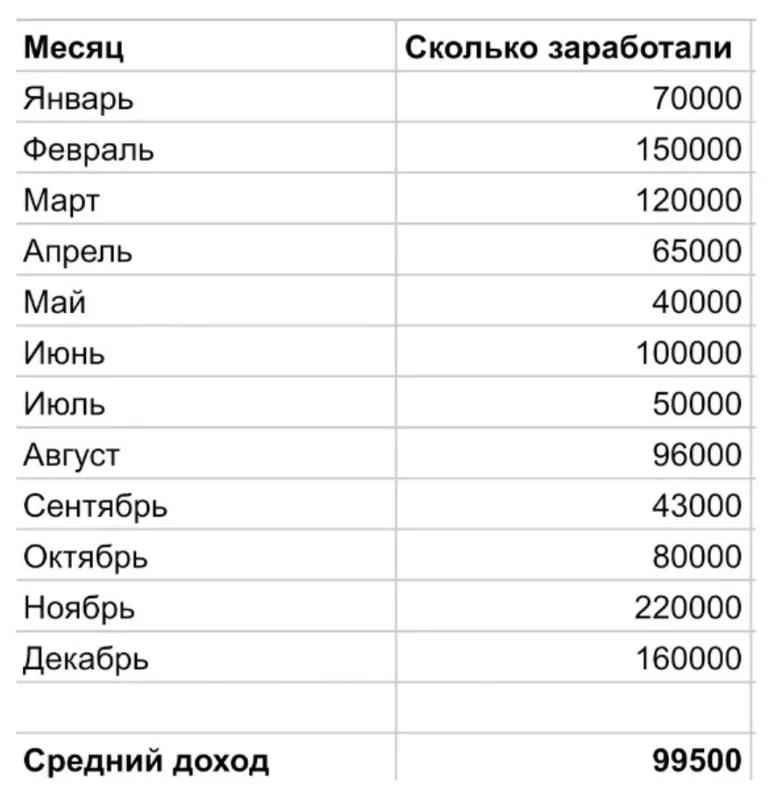

Рассчитайте доход за последний год и поделите на 12 месяцев. Для этого используйте наш калькулятор: вбейте цифры в таблицу, а результаты посчитаются автоматически.

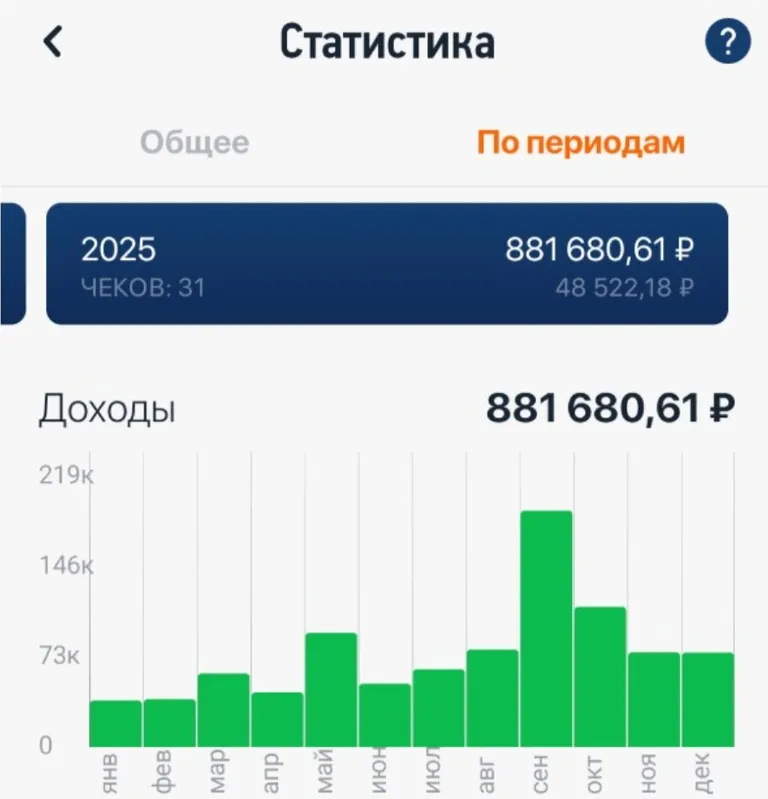

Самозанятые, у которых несколько заказчиков, могут воспользоваться статистикой в приложении «Мой налог» в разделе «Прочее» и также разделить сумму на 12.

Как пробить финансовый потолок

Нужно работать комплексно:

Направление | Что делать |

Работа с мышлением и физическим состоянием |

|

Прокачка финансовой грамотности |

|

Трансформация окружения |

|

Подробнее об этом мы рассказали в статье «Как фрилансеру пробить финансовый потолок и зарабатывать больше».

Первые два года на фрилансе я в среднем зарабатывала 35-40 тысяч рублей в месяц. В какой-то момент мне это надоело, и я стала думать: что нужно изменить, чтобы сделать ×2? Тут мне очень помогла мысль, что нельзя получить новые результаты, если ты продолжаешь делаешь то же, что и всегда. И я стала браться за принципиально другую работу:

Зарабатывала 35 000 на постах и небольших заказах на биржах → Стала откликаться на вакансии в нормальных проектах и начала писать статьи → Вышла на доход 80 000.

Упёрлась в потолок со статьями, потому что больше определённого количества не могла писать физически → Стала искать заказы на такие тексты, которые напрямую влияют на бизнес, и поэтому за них готовы платить больше: сайты, коммерческие предложения → Вышла на доход 150 000.

Стала меньше работать руками и превратилась в главреда, который отвечает за весь контент компании, управляет процессами, несёт ответственность за результат → Снова увеличила доход.

И до сих пор я каждый год продолжаю что-то добавлять в свой арсенал навыков, чтобы посмотреть, а за счёт чего ещё можно увеличить средний чек.

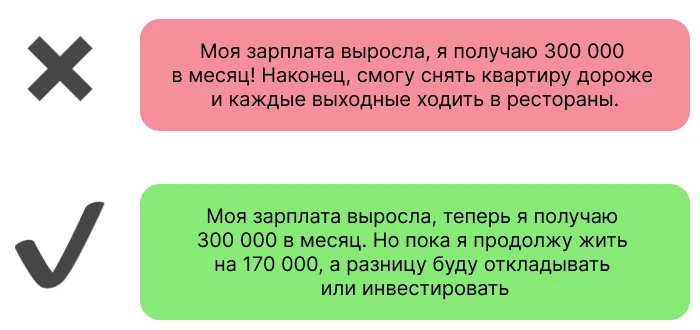

Как удержаться на новом уровне дохода

Сначала закройте долги, поправьте здоровье и купите необходимые вещи. Шесть месяцев живите как раньше, а всю разницу откладывайте. Так вы создадите подушку безопасности.

Затем контролируйте, сколько получаете и сколько тратите. Раз в неделю просматривайте расходы и ставьте цель на следующую неделю. Например, не покупать косметику на маркетплейсах или отложить 10 000 на отпуск. Если всё контролировать, вы избежите хаоса.