Налоговый вычет — это возможность вернуть часть уплаченного налога на доходы (НДФЛ) или уменьшить сумму налога к уплате.

Кто имеет право на вычет

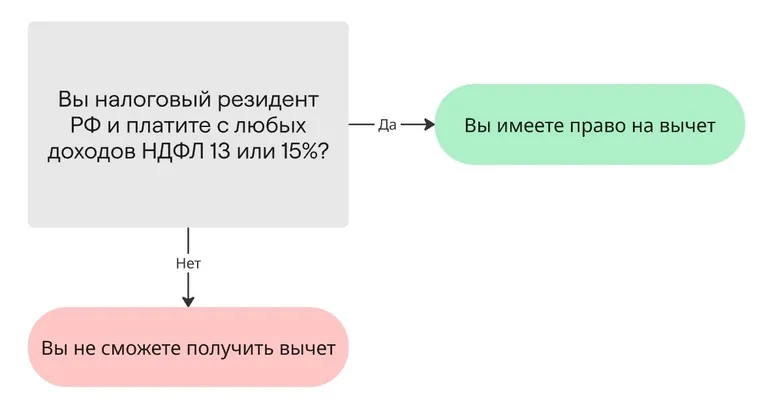

Вычет могут получить люди, которые живут в России более 183 календарных дней в год и платят НДФЛ по ставке 13%, 15%, 18%, 20% или 22%. Это:

Люди, которые работают по трудовому договору и получают зарплату.

ИП на общей системе налогообложения.

Физические лица, которые получают доходы от продажи имущества, ценных бумаг, сдачи недвижимости в аренду и других источников.

Может ли самозанятый получить налоговый вычет

Самозанятые платят не НДФЛ, а профессиональный налог 4% или 6%. А если нет уплаченного НДФЛ, то и возвращать нечего.

Это касается также пенсионеров, студентов, безработных, ИП на УСН, патенте или ЕСХН.

Но есть нюанс. Если человек, который относится к любой из этих категорий, получает другой доход, который облагается НДФЛ, право на вычет появляется. Например, работает по совместительству по трудовому договору, сдаëт квартиру или продал имущество.

Какие вычеты можно получить

Есть несколько налоговых вычетов:

Стандартные — на детей, для инвалидов, героев Советского Союза или России, участников Великой Отечественной войны и конфликта в Афганистане, боевых действий в РФ.

Социальные — на лечение, обучение своë или детей, покупку лекарств, благотворительность, добровольное страхование и пенсионные взносы, фитнес и спорт.

Имущественные — на покупку и строительство жилья, проценты по ипотеке.

Инвестиционные — при внесении денег, а также при продаже ценных бумаг на бирже через ИИС.

Профессиональные — для ИП, авторов, нотариусов, физлиц с доходом по договорам ГПХ и авторов (например, литературных или музыкальных произведений).

Как и когда можно получить вычет

Через работодателя. Получить вычет можно по расходам, которые произвели в этом году. Для этого нужно:

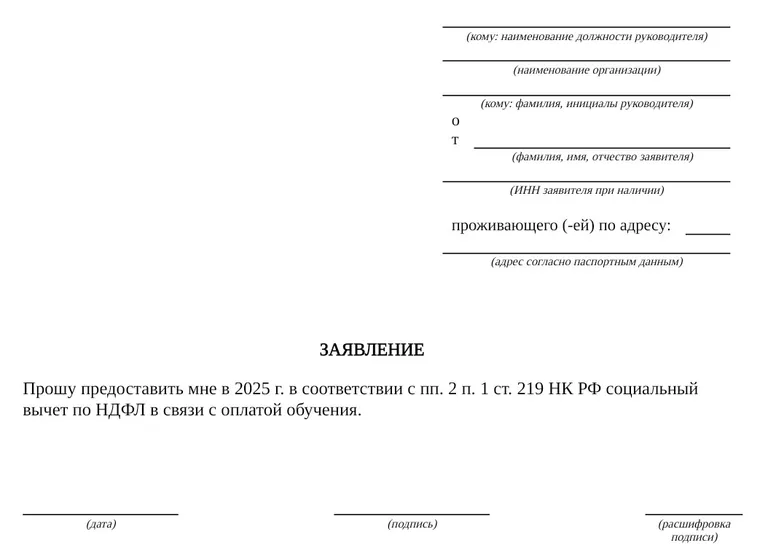

Подать в налоговую заявление и копии подтверждающих документов.

Дождаться, пока инспекция их рассмотрит и отправит уведомление работодателю.

Написать заявление на вычет в бухгалтерии — налог перестанут удерживать из зарплаты. Если сумма большая, остаток можно перенести на следующий год.

Через налоговую в конце года. Получать вычет можно по расходам, которые произвели за последние 3 года. Для этого нужно:

Дождаться окончания календарного года. Например, если купили квартиру в 2025 году, раньше 2026 года получить возврат не получится.

Подать декларацию через личный кабинет на сайте налоговой, приложение «Налоги ФЛ» или в отделении инспекции.

Дождаться окончания проверки, которая длится до 3 месяцев.

Получить возврат на банковский счёт.

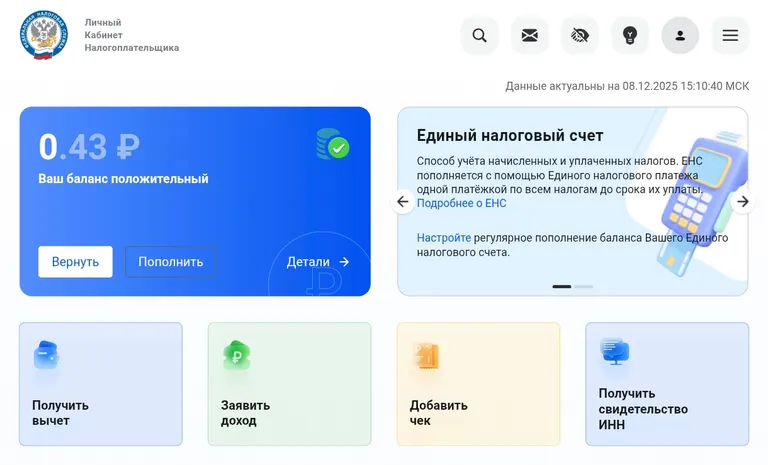

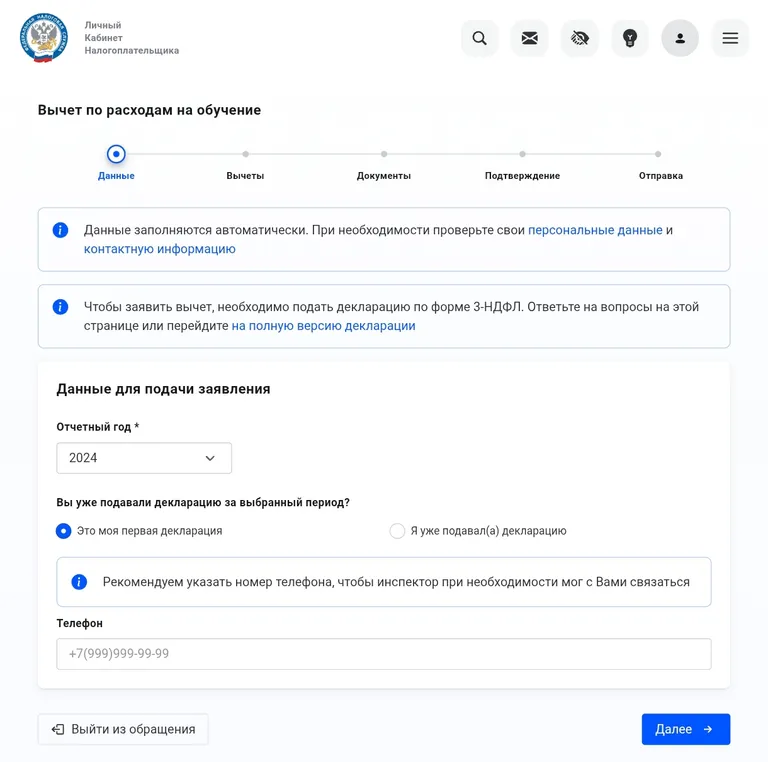

Рассмотрим, как подать документы через личный кабинет налогоплательщика.

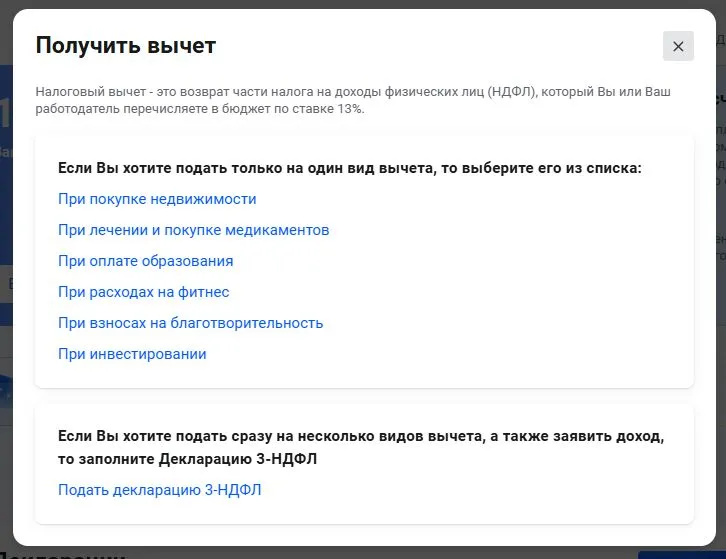

Перейдите на сайт и выберите «Получить вычет».

В списке кликните на нужный вариант. Например, вы хотите получить вычет за своё обучение.

Впишите отчётный год и номер телефона. Сведения о доходах подтянутся автоматически.

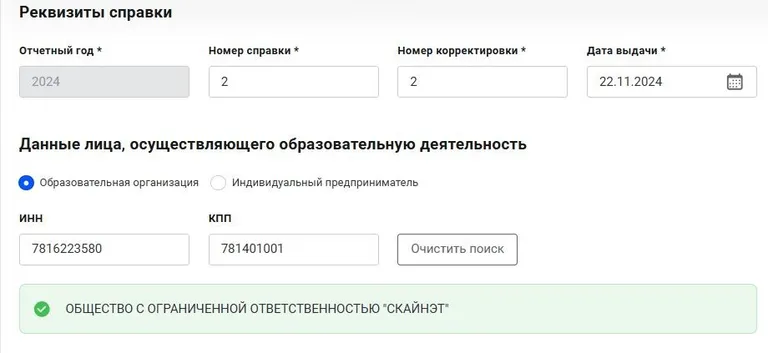

Загрузите справку из учебного учреждения, укажите её номер и дату выдачи, информацию об учреждении и сумму расходов.

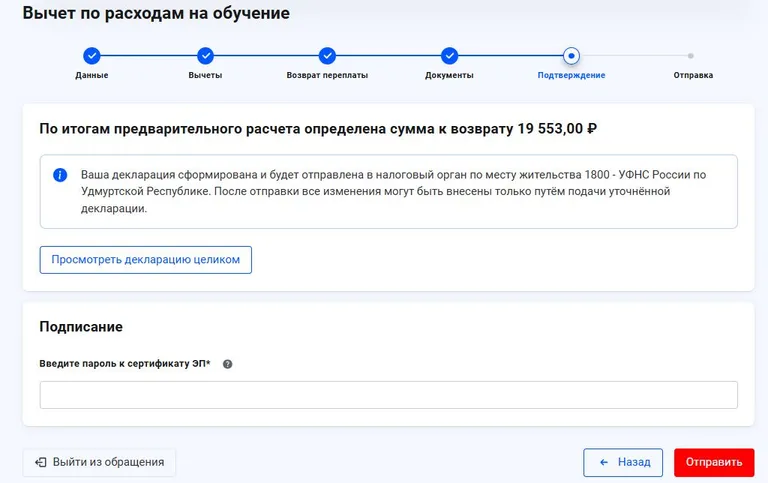

Выберите счёт в банке, на который хотите, чтобы пришли деньги. Подпишите документ электронной подписью.

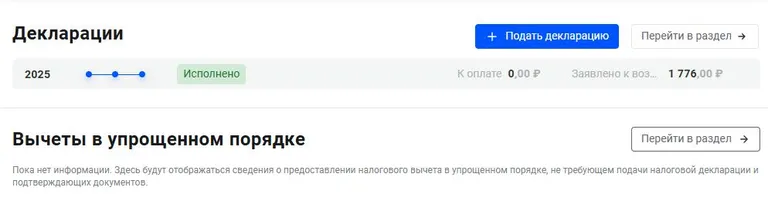

Часть налоговых вычетов можно получать в упрощённом порядке. До 20 марта следующего года налоговая сама составит заявление, а вам останется подписать его в личном кабинете налогоплательщика. Документ будет на главной странице в личном кабинете.

Какие документы нужны, чтобы получить налоговый вычет

По каждому вычету пакет документов свой.

Вид вычета | Документы |

Стандартный на детей |

|

Социальный на лечение, обучение и фитнес |

|

Имущественный на покупку жилья |

|

Имущественный на проценты по ипотеке |

|

Инвестиционный на взнос на ИИС |

|

Профессиональный для ИП, нотариусов, адвокатов |

|

Профессиональный для авторов и изобретателей |

|

Сколько денег можно вернуть

Зависит от дохода и того, сколько НДФЛ вы отчисляете. Например, если доходы за год не превышают 2,4 млн рублей, можно вернуть 13% от расходов, но не больше лимита, установленного государством, и не больше суммы начисленного НДФЛ. Формула простая:

Допустим, вы заплатили за обучение 100 000 рублей. Это в пределах лимита, значит, можно получить: 100 000 рублей × 0,13 = 13 000 рублей.

Если расходы больше лимита, тогда можно получить только 13% с нормы.

Некоторые лимиты собрали в таблице:

Тип вычета | Что учитывается | Годовой лимит расходов, ₽ | Максимум к возврату при НДФЛ 13%, ₽ |

Имущественный | Стоимость жилья | 2 000 000 | 260 000 |

Проценты по ипотеке | 3 000 000 | 390 000 | |

Социальный | Своë обучение, лечение, ДМС | 150 000 | 19 500 |

Обучение ребëнка | 110 000 на одного ребëнка | 14 300 | |

Расходы на фитнес за себя | 150 000 | 19 500 | |

Расходы на фитнес за детей | 150 000 на одного ребëнка | 19 500 | |

Стандартный | Сколько детей в семье и порядок рождения | Здесь учитывают не расходы, а доходы родителей — вычет дают, пока зарплата не превысит 450 000 | На первого ребёнка — 1400 в месяц |

На второго — 2800 | |||

На третьего и последующих — 6000 | |||

Инвестиционный | Взнос на ИИС | 400 000 | 52 000 |

Профессиональный | Расходы, связанные с получением доходов | Нет | Сумма документально подтверждëнных расходов или норматив 20-40% |

Как часто можно получать вычеты

Стандартный вычет — ежемесячно. Например, в семье трое детей. Ежемесячно, пока доход с начала года не превысит 450 000 рублей, доступны вычеты на 10 200 рублей.

Социальный вычет — ежегодно. Для вычета на обучение детей установлен отдельный лимит — 110 000 рублей на обоих родителей на каждого ребёнка. А за дорогостоящее лечение, например, ЭКО, лимита вообще нет.

Имущественный вычет — один раз в жизни. Если квартиру купили супруги в совместную собственность, каждый из них имеет право на 13% возврата.

Инвестиционные вычеты:

на взносы — ежегодно до момента закрытия индивидуального инвестиционного счёта;

на доходы — однократно при закрытии ИИС, спустя не менее трёх лет с момента его открытия.

При открытии инвестиционного счёта можно выбрать только один вычет.

Профессиональные вычеты — каждый год.