По данным «Росстата», в России 2 млн семей официально нуждаются в улучшении жилищных условий. Одновременно с этим рынок недвижимости становится всё более недоступным. С начала 2026 года средняя цена квадратного метра по России выросла до 160,6 тысяч рублей и увеличилась на 7% за год. Ключевая ставка, хоть и начала понемногу снижаться, всё ещё держится на недосягаемой высоте. Это значит, что ежемесячный платёж по кредиту съедает более половины дохода среднестатистической семьи.

В этих условиях особенно остро вопрос, как купить своё жильё, стоит перед самозанятыми, чей статус банки воспринимают как зону повышенного риска. Но сейчас в России зарегистрировано 16 млн самозанятых, поэтому банки вынуждены адаптироваться и искать к ним подход.

В статье вместе с экспертами разберёмся, может ли самозанятый рассчитывать на ипотеку, какие требования предъявляют кредитные организации и как повысить шанс на одобрение, несмотря на высокие ставки и дорогое жильё.

Может ли самозанятый оформить ипотеку

Самозанятый может оформить ипотеку, но банки предъявляют к таким заёмщикам особые требования.

Нужно подтвердить доходы. Для этого потребуется справка о доходах, которую можно сформировать в приложении «Мой налог». Банк также может запросить выписки по счетам и картам, куда поступают деньги не от заказчиков, а, например, пенсии, пособия, доходы от сдачи гаража. Важно, чтобы все поступления были легальными.

Нужно подтвердить статус самозанятого. Это тоже можно сделать с помощью справки из приложения «Мой налог». Минимально нужно работать на НПД 6 месяцев. Но идеальным кандидатом считается тот, кто работает в этом режиме более года и может доказать, что деньги поступают равномерно, без сезонных колебаний и случайных заработков.

Важно, чтобы долговая нагрузка была невысокой. Показатель долговой нагрузки (ПДН) не должен превышать 30–50% от подтверждённого дохода.

При доходе 200 000 рублей и платеже 100 000 ПДН составит 50%. Банки считают ПДН до 30% оптимальным, 30–50% умеренным, а свыше 50% — высоким. При ПДН 50% шанс на одобрение ипотеки для самозанятого невелик. При этом банк учитывает даже кредитные карты, которыми человек не пользуется.

Нужен высокий первоначальный взнос. Чем он больше, тем выше вероятность одобрения.

Важна кредитная история. Если у вас уже были кредиты, и вы выплатили их вовремя или раньше, банки отнесутся к вам лояльнее, чем даже к заёмщику с нулевой историей.

Банки оценивают самозанятых не как обычных физлиц, а как микробизнес, что ближе к ИП. Из-за этого применяются иные алгоритмы скоринга. Но в любом случае всё очень индивидуально, окончательные условия по ипотеке будут зависеть от политики банка и от фактических обстоятельств конкретного самозанятого.

В некоторых случаях условия для самозанятого вообще не будут отличаться от ипотеки для наёмных работников. Но иногда статус НПД усложняет получение кредита. Если заработок нестабилен, банк заложит в условия повышенные риски. В таком случае почти наверняка потребуют увеличенный первоначальный взнос, чтобы снизить риски банка, или повысят ставку. Ещё вместо классической ипотеки могут предложить ломбардное кредитование. В этом случае будет кредит одобрят только под залог имеющейся ликвидной недвижимости, выдав не более 50% от её стоимости, и ставка по такой программе будет выше стандартной.

В каких программах может участвовать самозанятый

Самозанятый может отправить заявку почти на все программы, если соответствует условиям. Собрали в таблице основные ипотечные программы, которые действуют в 2026 году.

Программа | Ставка, % | Первоначальный взнос, % | Условия |

Базовая | От 17,2 | От 20 |

|

Семейная | От 6 | От 20 |

|

Дальневосточная | От 2 | От 20 |

|

Самозанятый не может претендовать на ипотеку для специалистов сферы информационных технологий, поскольку это программа для тех, кто работает в штате аккредитованных ИТ-компаний.

Рассмотрим на примерах, какая программа выгоднее. Допустим, самозанятый хочет взять кредит 5 млн рублей на 20 лет, чтобы купить комнату в Москве. У него есть первоначальный взнос 1 млн. Воспользуемся ипотечным калькулятором «Сбербанка», чтобы увидеть, на что в реальности может рассчитывать человек.

Базовая ипотека. Ежемесячный платёж составит 75 325 рублей, а необходимый доход — 97 275. И хотя минимальная ставка по кредиту 17,2%, здесь она 22%. На это влияет небольшой первоначальный взнос и отсутствие зарплаты в банке.

Переплата за весь срок — 13 733 907 рублей.

Самозанятый не может рассчитывать на имущественный налоговый вычет. Это возврат уплаченного налога на доходы физических лиц по ставке от 13%. Самозанятые платят НПД по ставке 4% или 6%, поэтому возвращать им нечего. Как вариант, можно будет оформить вычет на супруга или супругу, которые работают по трудовому договору.

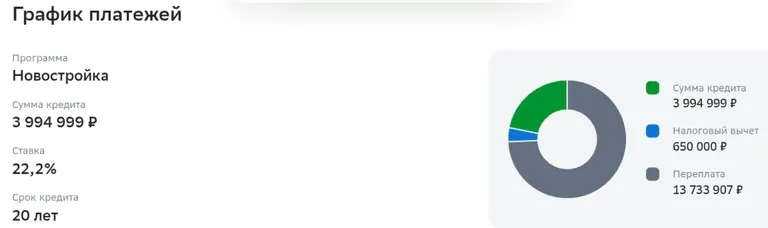

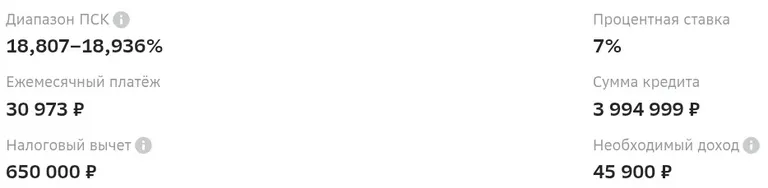

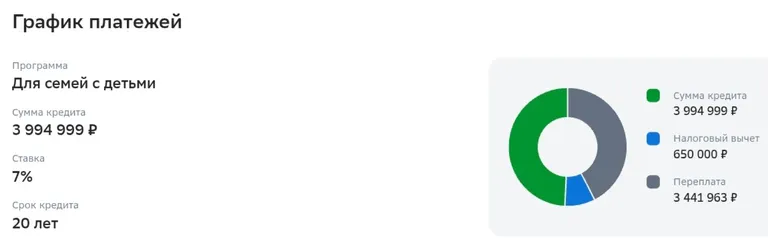

Семейная ипотека. Ежемесячный платёж составит 30 973 рубля, а необходимый доход — 45 900. Эти суммы ниже, чем в стандартной программе, и более реалистичны для самозанятых. Ставка составляет 7%, что существенно ниже рынка.

Переплата за весь срок — 3 441 963 рубля, что в 4 раза меньше, чем по стандартной ипотеке.

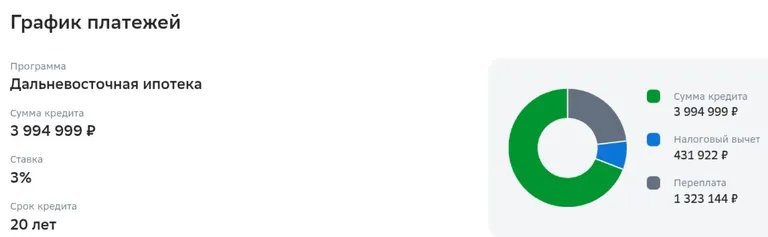

Дальневосточная ипотека. Ежемесячный платёж составит 22 156 рублей, а необходимый для его одобрения доход — 37 665. Это самые комфортные показатели из всех программ. Ставка по Дальневосточной ипотеке составляет 3% — максимальная льгота среди государственных программ. Но главное ограничение этой программы — территориальное: приобрести квартиру по Дальневосточной ипотеке в Москве не удастся, только на территории Дальнего Востока. Например, во Владивостоке, Хабаровске, Якутске, Комсомольске-на-Амуре или Благовещенске.

Переплата за весь срок — 1 323 144 рубля, что в 10 раз ниже, чем по стандартной ипотеке.

Что сделать, чтобы подать заявку на ипотеку: пошаговая инструкция

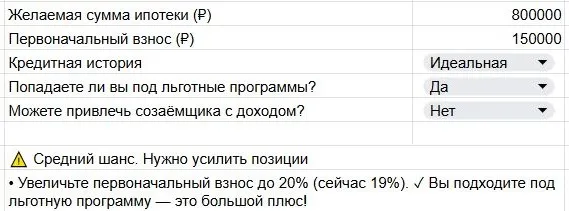

Шаг 1. Накопите на первый взнос. Минимальный порог — 20% от стоимости жилья. Чем больше сумма первоначального взноса, тем ниже ежемесячный платёж и переплата, а также выше шансы на одобрение.

Допустим, самозанятый берёт 5 млн по базовой программе. Что будет, если он внесёт разные суммы в качестве первоначального взноса:

Первоначальный взнос, ₽ | Ставка, % | Ежемесячный платёж, ₽ | Переплата, ₽ | Нюансы |

1 млн | 22,5 | 76 343 | 20 025 243 | Самый рискованный вариант: с первым платежом в 1 млн банк может не одобрить ипотеку, особенно если есть другие кредиты |

2 млн | 22 | 56 055 | 15 025 243 | Даже если накопить 2 млн на первоначальный взнос, требования всё ещё будут слишком жёсткими для большинства самозанятых |

3 млн | 20 | 33 973 | 9 025 243 | Наиболее комфортный вариант: платёж и необходимый доход снижаются в 2 раза, а переплата — в 2,5 раза. Но платёж в 3 млн будет не так просто накопить |

Брать ещё один кредит для первоначального взноса — крайне рискованная стратегия. Это создаёт непосильную долговую нагрузку, увеличивает риск просрочек и финансовых проблем при малейших изменениях в доходах. А ещё банк увидит действующий потребительский кредит в выписке, из-за чего снизит одобренную сумму или откажет в выдаче.

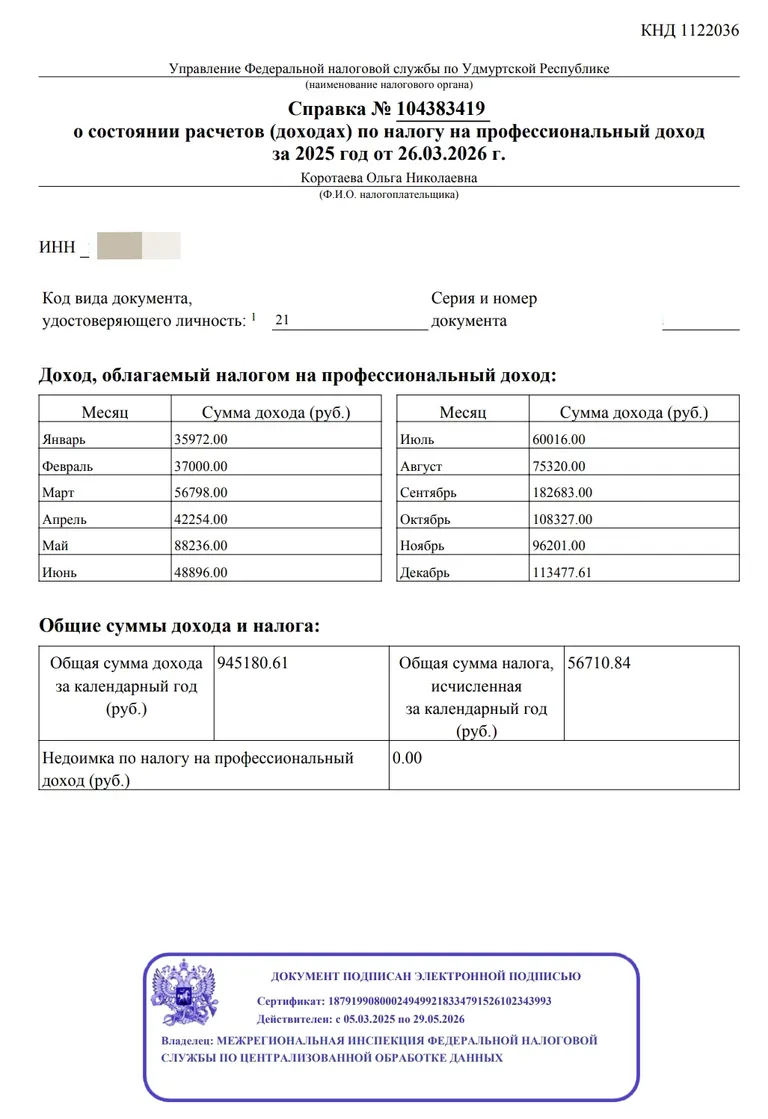

Шаг 2. Закажите справку о доходах. В приложении «Мой налог» за пару кликов можно сформировать справку КНД 1122036 — главный документ, который подтверждает доход самозанятого. В ней отражены все поступления.

Если самозанятый берёт ипотеку, а позже теряет статус НПД или его доход резко падает, он не обязан сообщать об этом в банк. Банк оценивает финансовое состояние и показатель долговой нагрузки только на момент выдачи кредита. Если ипотека уже выдана, и самозанятый исправно вносит ежемесячные платежи, банк не будет проверять его статус или запрашивать новые справки из ФНС. Если же доход упадёт настолько, что самозанятый не сможет платить и придёт в банк за реструктуризацией, вот тогда его текущую платëжеспособность внимательно изучат.

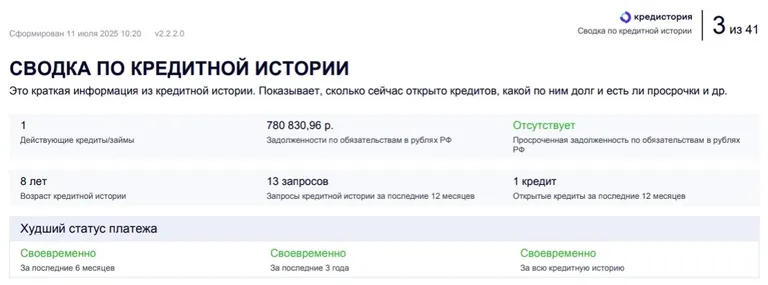

Шаг 3. Проверьте кредитную историю. Заказать её можно в банке или на «Госуслугах». Важно убедиться, что в ней нет ошибок или неожиданных долгов, которые могут повлиять на решение банка.

Шаг 4. Соберите пакет документов. Вот что понадобится.

Программа | Какие документы нужны |

Базовая |

|

Семейная | Кроме базового пакета:

|

Дальневосточная | Кроме базового пакета:

|

Дополнительно банк может запросить выписку по счёту, на который поступают деньги от заказчиков, чтобы увидеть реальный оборот и равномерность поступлений.

Некоторые банки предлагают программы ипотеки по двум документам, но у неё много недостатков: большой первоначальный взнос, повышенная ставка, более дорогое страхование жизни. А фактически ипотеку по двум документам сейчас не дают. Такова политика Центробанка, который борется с закредитованностью населения.

Главный критерий для одобрения ипотеки — это показатель долговой нагрузки. Выдавать рискованные кредиты без подтверждения дохода банкам особо не выгодно, так как ЦБ ввёл жёсткие квоты на подобные сделки и заставляет банки замораживать часть собственного капитала в качестве штрафных резервов. Чтобы не нести убытки, банки перестали тратить свои минимальные квоты на клиентов без справок о доходах. Они либо сразу присылают отказ, либо выставляют заградительные условия.

Шаг 5. Подайте заявку. Это можно сделать онлайн или в офисе банка. Лучше разослать заявки сразу в несколько банков — это увеличит шансы на одобрение и позволит выбрать самое выгодное предложение.

Шаг 6. Дождитесь ответа банка. Срок рассмотрения зависит от банка: некоторые принимают решение в течение дня, другие — за 2–5 дней.

Шаг 7. Найдите квартиру или дом. После одобрения банк обычно даёт 60–90 дней на выбор объекта. Этот срок вы увидите в кредитном решении.

Шаг 8. Согласуйте недвижимость с банком. Важно:

Если покупаете жильё на вторичном рынке, потребуется оценка, чтобы банк проверил юридическую чистоту объекта и реальную стоимость.

Если приобретаете квартиру или дом на первичном рынке, банк сам проверит аккредитацию застройщика и договор долевого участия.

Шаг 9. Оформите сделку. Подпишите договор купли-продажи или долевого участия и кредитный договор. Затем внесите первоначальный взнос — обычно это делают через банковскую ячейку или аккредитив.

Шаг 10. Зарегистрируйте право собственности. Подайте заявление и прикрепите к нему договор купли-продажи в Росреестр. Это можно сделать лично в Росреестре или на сайте ведомства, а также через МФЦ. В течение 7–9 рабочих дней вы получите выписку из ЕГРН. После регистрации перехода права банк переведёт оставшуюся сумму продавцу. С этого момента квартира становится вашей, и вы начинаете платить ипотеку.

Как самозанятому повысить шансы на одобрение ипотеки

Чтобы повысить шансы на одобрение и получить более выгодные условия, следуйте рекомендациям.

Показывайте весь доход официально. Проводите все поступления от клиентов через приложение «Мой налог». Серые доходы банк не учтёт при расчёте вашей платёжеспособности.

Ипотеку скорее одобрят мастеру шугаринга, который стабильно получает 150 000 рублей в месяц, чем строителю, который получает 300 000, но только летом. Сезонность напрямую влияет на решение банка, и в большинстве случаев для сезонных работ это отказ.

Не подавайте заявление в банк сразу после регистрации в качестве плательщика НПД. Подождите хотя бы 9 месяцев. За это время у вас сформируется минимальный стаж в статусе самозанятого, а в выписках накопится история равномерных поступлений.

Снизьте текущую нагрузку. Закройте мелкие кредиты и микрозаймы перед подачей заявки. Даже небольшие ежемесячные платежи увеличивают показатель долговой нагрузки. Чем меньше долгов, тем выше шанс, что банк одобрит ипотеку и предложит более выгодную ставку.

Накопите больше денег. Увеличение первоначального взноса с 20% до 40–60% при той же стоимости жилья:

снижает сумму кредита;

уменьшает процентную ставку;

сокращает ежемесячный платёж и необходимый доход;

уменьшает переплату на миллионы рублей;

демонстрирует банку финансовую дисциплину.

Найдите жильё подешевле или в другом регионе. Чем ниже стоимость жилья, тем меньше сумма кредита, а значит, ежемесячный платёж и необходимый доход. Например, если вместо квартиры за 5 млн выбрать вариант за 3,5 млн, при том же первоначальном взносе платёж станет на 20 000 рублей ниже.

Рассмотрите льготные программы. Если вы подходите под условия льготной ипотеки, это может кардинально изменить ситуацию. Вы получите деньги под низкую ставку, а значит, и меньший ежемесячный платёж.

Привлеките созаёмщика или поручителя. Если у супруга, родителей или других близких есть официальный доход, банк будет благосклоннее. Доход созаёмщика суммируют с вашим, повышается сумма, а банк получает дополнительную гарантию возврата средств.

Станьте клиентом банка. Если вы откроете карту или счёт в банке, где планируете брать ипотеку, и будете активно им пользоваться — проводить поступления от заказчиков через этот счёт, оплачивать покупки, размещать небольшие сбережения, — это повысит лояльность кредитной организации. Банк увидит реальный денежный поток, сможет оценить вашу платёжную дисциплину и стабильность поступлений. Для зарплатных клиентов и тех, кто активно пользуется продуктами банка, часто действуют сниженные ставки по ипотеке, а процесс рассмотрения заявки проходит быстрее.

Обратитесь к риелтору. Специалист знает, какой банк наиболее лоялен к самозанятым с вашим профилем доходов и стажем. Он поможет правильно рассчитать и подтвердить доход, подберёт объект с учётом комфортного ежемесячного платежа и организует сделку так, чтобы банк не отказал.

Заявку на ипотеку можно отправить сразу в несколько банков, от этого ничего плохого не будет. Но мы рекомендуем обращаться к ипотечным брокерам. Они работают по всем банкам и индивидуально подходят к каждому клиенту: изучают анкету и направляют заявку как минимум в 3 банка, а клиент выбирает более выгодные условия.

Статистика такая: одобрение получают всего 20% заявителей, и причина чаще не в доходе. Отказы происходят из-за формальных ошибок:

Опечатка в имени.

Некорректная должность.

Неточности в документах.

Банки работают через скоринговые системы. Они проверяют сотни параметров, и даже мелкая ошибка может привести к автоматическому отказу. Брокеры подходят к заявке системно, поэтому одобрение достигается 70%. Они:

Проверяют документы до отправки.

Знают требования банков и как правильно подтвердить доход.

Готовят заявку так, чтобы она проходила проверку с первого раза.

Тест: проверьте, дадут ли вам ипотеку

Мы составили простой тест. С его помощью вы сможете проверить, легко ли вам получить ипотеку и что сделать, чтобы заявку одобрили.